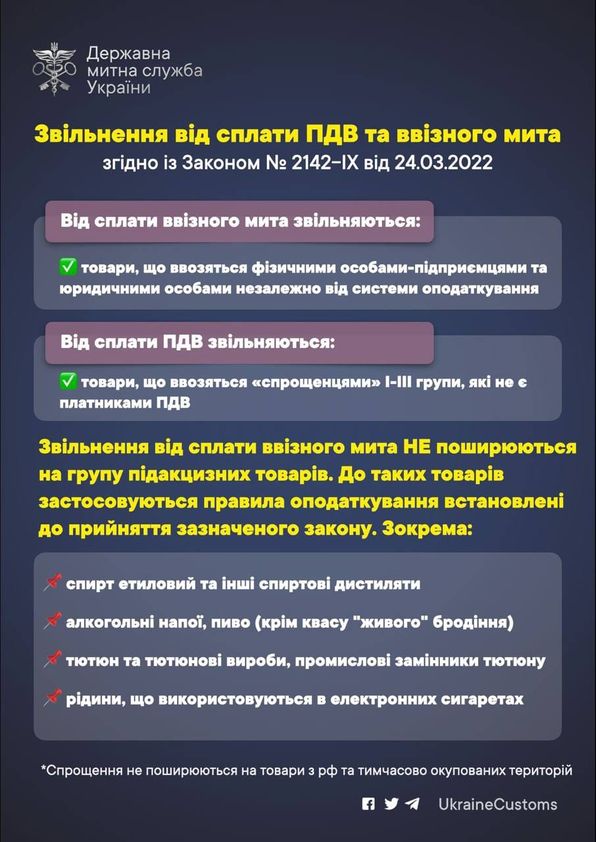

Нагадуємо, що Президент України підтримав чергові митні спрощення на період дії воєнного стану підписанням Закону №2142-ІХ від 24.03.2022, який набрав чинності з дня його опублікування.

Цим Законом запроваджено звільнення імпорту товарів від сплати митних платежів.

Зокрема, від сплати ввізного мита звільняються товари, що ввозяться фізичними особами-підприємцями та юридичними особами незалежно від системи оподаткування.

Від сплати ПДВ звільняються товари, що ввозяться «спрощенцями» І-ІІІ групи, які не є платниками ПДВ.

Звільнення від сплати ввізного мита НЕ поширюються на низку підакцизних товарів. До таких товарів застосовуються правила оподаткування встановлені до прийняття зазначеного закону. Зокрема:

- спирт етиловий та інші спиртові дистиляти,

- алкогольні напої,

- пиво (крім квасу "живого" бродіння),

- тютюнові вироби, тютюн, промислові замінники тютюну,

- рідини, що використовуються в електронних сигаретах.

Звільнення від сплати митних платежів не поширюються на товари з рф та тимчасово окупованих територій.

Також інформуємо, що на черзі підписання Президентом України нового закону (законопроєкт 7234 від 30.03.2022), яким передбачається звільнення від сплати ПДВ, акцизного податку та ввізного мита для окремих товарів за умови, якщо визначені кінцеві отримувачі: Міноборони, ЗСУ, військові територіальні об'єднання. Про ці та інші особливості поінформуємо додатково.