Історія

| АнТИЧНА ДОБА

Чому виникає митна служба?

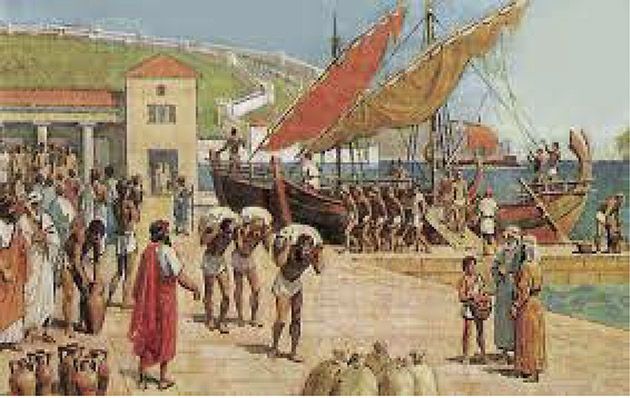

Витоки митної справи України корінням ідуть у стародавні часи. Більше двох з половиною тисяч років тому митні відносини виникли на перетині приватної ініціативи підприємливих купців-мандрівників із фіскальними інтересами міста-держави, яке прагнуло поласувати частиною чужих прибутків. За це міська громада взяла на себе облаштування логістичної інфраструктури портів, у межах яких, власне, і були організовані перші митниці.

Де і коли виникає митна служба в Україні?

Від VII до V століття перед Різдвом Христовим на півдні України виникли давньогрецькі (еллінські) міста-держави (поліси). Найбільші поліси – Тіра в гирлі Дністра, Ольвія Понтійська на березі Дніпро-Бузького лиману, Херсонес Таврійський на Гераклейському півострові Південно-Західного Криму, Феодосія і Пантікапей у Східному Криму, Гермонасса і Фанагорія на Таманському півострові – проіснували понад тисячу років, а деякі (приміром, Пантікапей / Керч) у зміненому вигляді безперервно існують донині.

Чому митні збори були важливі для стародавніх міст-держав?

Поліси були самоврядними громадами, в яких верховна влада належала народу, урядовці і судді обиралися на зборах повноправних чоловіків, а перелік і розміри податків і зборів затверджувалися громадянами. Митні і торговельні збори були одними із найважливіших джерел державних доходів, оскільки поліси уникали прямого оподаткування своїх громадян.

Які були різновиди митно-податкових зборів?

Існували різні види мита: плата за користування інфраструктурою порту, що стягувалася навіть з транзитних вантажів (елліменіон, порторія), та експортно-імпортні мита, якими обкладалися різні види та обсяги товарів (наприклад, тридцяте – 3,33 % вартості при вивезенні з Боспору пшениці). За право торгівлі в місті стягувалося торговельне мито, також оподатковувалася кожна значна угода купівлі-продажу, що засвідчувалася у ринкового інспектора (агоранома).

Ким були стародавні митники?

Контроль за митними оборудками та торговельними операціями належав виборним на рік магістратам (наприклад, агораномам, колегії Дев’яти і Семи в Ольвії). Митною справою у боспорських портах завідували елліменісти, які, між іншим, вели в спеціальних списках (апографай) митну статистику. Митно-податковим та загалом фінансовим пост-аудитом у полісах займалися діойкети, яких обирали на п’ять років. У монархічному Боспорі фіскальними питаннями займалася колегія економів, підпорядкована високому сановникові – начальникові звітів. Утім, власне державної митної служби не існувало, оскільки стягування податків і зборів, у тому числі й митних, за жеребом або на аукціонах передавалося приватним об’єднанням жадібних ділків – колегіям відкупників телонів, що добре нам відомі за Святим Письмом, як митарі. Найвідомішим з останніх став Левій Матфей, син Алфея, який після слів Ісуса залишив свою справу і пішов за Учителем (Лк.5:27–29; Мф.9;9).

Що почитати детальніше?

Більше дізнатися про історію митно-податкових відносин в Україні і світі можна завдяки плідній багаторічній праці викладачів і співробітників Університету митної справи та фінансів. Уже понад п’ятнадцять років у цьому престижному виші Дніпра під керівництвом доктора історичних наук, доктора наук з державного управління, професора, заслуженого діяча науки і техніки України Ченцова В. В. працює наукова школа дослідників історії митної справи та зовнішньоекономічних відносин, щороку в останні четвер і п’ятницю жовтня проводиться міжнародна наукова конференція «Історія торгівлі, податків та мита» та видається однойменні збірка тез та профільний історичний журнал. Історією митних відносин античної доби займається д.і.н., проф. Колесников Костянтин Миколайович. З результатами досліджень цієї наукової школи Ви зможете ознайомитися в першому наближені на сторінках навчального посібника, рекомендованого Міністерством освіти і науки України. Друге видання цієї книги вийшло одним із перших у фірмовій серії «Митна політика». Отже, з цієї теми Вас зацікавлять сторінки з 10-ї до 21-ї цього посібника.

Захопливого читання, шановні колеги!

Історія митної діяльності: Україна в міжнародних митно-торговельних мережах / К. М. Колесников, Д. В.Архірейський, О. О. Дячок, О. В. Морозов та ін. ; за ред. Л. В. Деркача і В. В. Ченцова ; 2-ге вид. зі змін. і допов. Дніпро : УМСФ, 2019. 282 с. (Серія «Митна політика»).

Розвиток митних відносин в Античних державах Північного Причорномор'я

§ 1. ЕЛЛІНСЬКИЙ ЧАС (VII–II ст. до н. е.)

Давньогрецька колонізація Північного Причорномор’я: географія і хронологія. Від кінця кам’яного віку, коли зв’язки між окремими людськими колективами посилилися, в долі земель теперішньої України ви-явилася одна дуже важлива особливість, що в історико-географічному сенсі має значення й досі. Широка господарська й культурно-історична зона, до якої входять українські терени, ніколи не була самодостатня й ізольована. Її характерною рисою як і раніше залишається відсутність природних бар’єрів. 95 % території – це рівнина з кількома повноводними ріками (Дніпро, Дністер, Південний Буг, Десна, Сіверський Донець, Дон, Кубань тощо), які виявились не стільки розмежувальними кордонами, скільки засобами зв’язку – транспортними й торговельними артеріями. Крім поліських боліт, українські терени, відкриті зі сходу і заходу, мають лише один чіткий географічний кордон: Південь різко обмежується узбережжям Чорного та Азовського морів. Але саме Пів-день із VII–VI ст. до н. е. перетворився з непереборної межі на гостинні ворота, розкривши перед країною принципово нові зв’язки, втягнувши Північне Причорномор’я в молоду й динамічну середземноморську цивілізацію. Її будівничими тоді стали елліни (стародавні греки), і наступністю з нею пишається сучасна Європа.

Із посиленням майнової та соціальної диференціації місцевого населення Скіфії та Сарматії встановлюються торговельні контакти та помічається їх певна переорієнтація. У порівнянні з традиційними річковими чи суходільними маршрутами, відомими ще попередникам кіммерійців, які мали сталі контакти з розвинутими культурами Балкан на Південно-му Заході та стародавніми цивілізаціями Кавказу і Близького Сходу на південному сході, напрямок і характер зв’язків, що формувалися після VII–VI ст. до н. е., були багато в чому новаторськими для населення українських теренів. Це зв’язки з еллінським світом, однією зі складових яких була торгівля. Торгівля, по-перше, транзитна, в якій місцеві скіфо-арматські, гето-фракійські та синдо-меотські племена могли брати участь або як безпосередні контрагенти, або як посередники, або як підлеглі експлуатовані учасники. По-друге, це морська торгівля, предмети якої переважно завозилися або вивозилися через нові порти з-за моря.

Розгортанню цієї торгівлі сприяло заснування на узбережжі Чорно-го моря давньогрецьких апойкій (колоній, поселень), які згодом перетворились на повноцінні поліси (міста-держави), юридично і фактично незалежні від своїх метрополій (міст-матерів). Першою північно причорноморською колонією стала Борисфеніда, заснована в VII ст. до н. е. на півострові (зараз острові) Березань, у Дніпровсько-Бузькому лимані. Наступного, VI ст., як гриби після дощу, виникає абсолютна більшість інших колоній: Ніконій (біля сучасного с. Роксолани) і Тіра (від грецької назви Дністра – Тірас) у районі Дністровського лиману; на основі Борисфеніді формується Ольвія (у перекладі “Щаслива”) в районі сучасного с. Парутине, Миколаївської області; Керкінітида (сучасна Євпато-рія) та Калос-Лімен (у перекладі “Прекрасна гавань”, сучасне смт Чорноморське) у Західному Криму; Феодосія, Пантікапей (сучасна Керч), Німфей у Східному Криму; Фанагорія, Гермонасса (сучасна ст. Таманська Краснодарського краю РФ) та Синдська гавань (Горгіпія, сучасна Анапа) на східному березі Керченської протоки і далі на пів-день. У V ст. до н. е. відбувається реколонізація Херсонеса Таврійського (у перекладі “Півострів Таврів”, у межах сучасного Севастополя).

Метрополією більшості грецьких поселень півдня сучасної України було малоазійське місто Мілет. Цей поліс, згідно з Плінієм Старшим, заснував понад 90 колоній. Окрім мілетян, у колонізації брали участь теосці, родосці, делосці, еолійці. Еллінське населення заснованих ними міст належало до греків-іонійців. Лише одна північно чорноморська колонія – Херсонес – була заснована греками-дорійцями, вихідцями з південно чорноморського міста Гераклеї Понтійської, мешканці якої походили з Мегар.

Причини Великої грецької колонізації пояснюють збігом низки причин демографічного, економічного, соціально-політичного та міжнародного характеру. Важливість цих причин по-різному оцінювалася в трьох основних теоріях колонізації: “аграрній” (Ю. Белох, П. Гіро), “торговельній” (Е. Мейєр) і “сировинній” (Кноссе). Останнім часом фахівці все частіше відмовляються визнавати, що в заснуванні колоній відгравали велику роль будь-які зовнішні щодо інтересів самих колоністів фактори. Тобто визнається, що переселенці, залишаючи батьківщину, не прагнули цим задовільнити інтереси своєї метрополії. В. Д. Кузнецов зазначає, що грецькі апойкії (виселки) на північному узбережжі Чорного моря були виведені, щоб розв’язати за допомогою виселення частини (іноді навіть усіх) жителів соціально-економічні й політичні проблеми в середовищі самих громадян.

В історії античних держав цього великого регіону виділяють два основних періоди:

а) VIІ–ІI ст. до н. е. – час самостійного життя на базі еллінських традицій і більш-менш мирного співіснування зі скіфськими племенами;

б) I ст. до н. е. – VI ст. н. е. – період підпорядкування спочатку Пон-тійському царству Мітрідата VI Євпатора, потім Римській державі, час руйнівних набігів гетів, готів, гунів та значного посилення “варваризації” культури і побуту.

Поряд з даною періодизацією науковці пропонують дещо іншу, яка враховує не лише внутрішні закономірності розвитку Північного Причорномор’я, а також тісний зв’язок античних центрів на півдні України з античним світом у цілому. Його розвиток можна поділити на п’ять пері-одів:

а) середина VII–VI ст. до н. е. – архаїчний;

б) VI–IV ст. до н. е. – класичний;

в) остання третина IV – середина І ст. до н. е. – елліністичний;

г) середина І ст. до н. е. – третя чверть ІІІ ст. н. е. – римський;

д) кінець ІІІ – перша чверть VI ст. н. е. – пізньоантичний.

Основні тенденції розвитку митних відносин у давньогрецьких колоніях Північного Причорномор’я архаїчної, класичної та елліністичної доби (VII–I ст. до н. е.) розглядаються в першому параграфі цього роз-ділу. Другий параграф присвячено їх подальшій еволюції протягом римського та пізньоантичного періодів (І ст. до н. е. – перша чверть VI ст. н. е.)

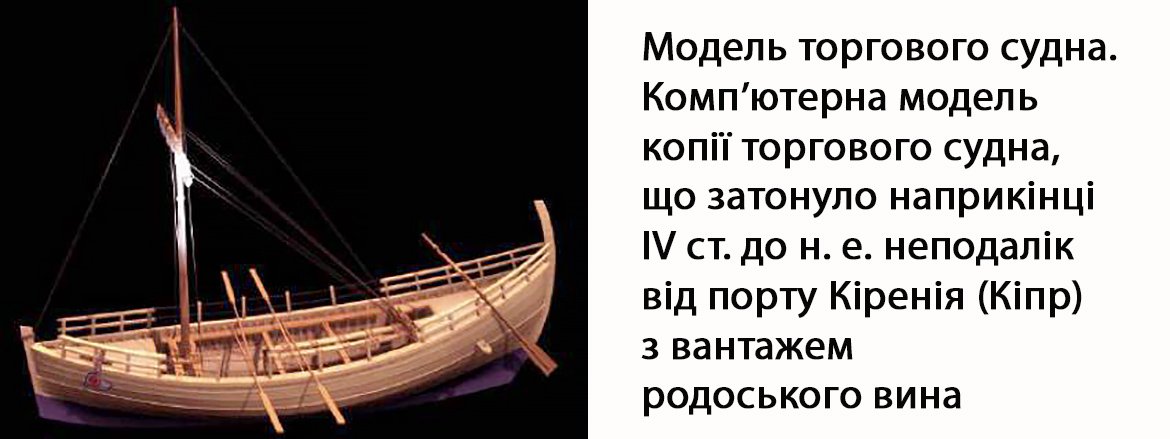

Особливості чорноморської торгівлі в періоди архаїки, класики та еллінізму. Давньогрецькі полісні держави завжди прагнули до замкненості і самозабезпечення –давнього ідеалу автаркії. Втім, не-від’ємною частиною їх економіки була торгівля, потрібна для забезпечення громади товарами, життєво необхідними (як з фізичного, так і духовного погляду), виробництво яких на місці налагодити неможливо. Тому торгівля займала другорядне місце в економіці архаїчних суспільств Греції, адже купували лише те, що виробляти на місці об’єктивно не могли. Торгівля існувала поряд з іншими формами обміну та забезпечення товарами: дарами, конфіскаціями іноземних вантажів, військовою здобиччю, стягуванням натуральних податей від залежних земель і народів тощо. З доби класики ситуація дещо змінюється, в античній економіці торгівля посідає все більш і більш значуще місце. Однак протягом усієї своєї історії антична цивілізація залишалася аграрною: натуральні форми ведення господарства завжди переважали над товарними (це характерно для всіх традиційних суспільств), і тільки в епохи економічного розквіту та піднесення окремі галузі виробництва, переважно ремесла і промисли, орієнтувалися на ринок. У виробництві сільгосппродукції лише одна – дві агрокультури були розраховані на продаж. Для Аттики це оливки, точніше олія; для Хіосу, Фасосу, Егіни – виноград, точніше вино; для Боспору – пшениця. У цілому ж господарство залишалось полікультурним, і все необхідне для життя господаря і його родини вироблялося переважно на місці.

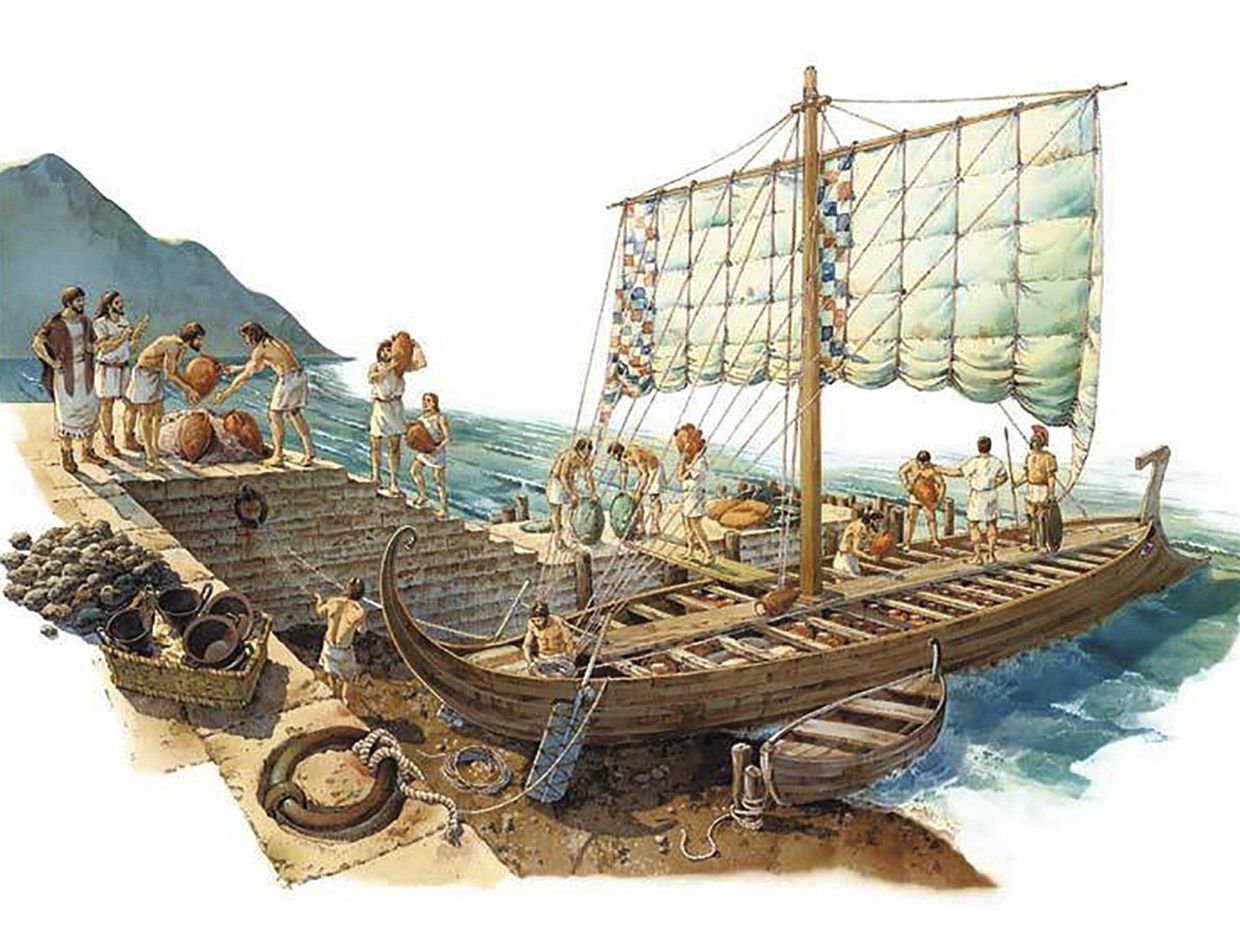

Зовнішня торгівля провадилася, як правило, морськими шляхами. Чорне море греки називали Понтом, тобто просто Морем. Азовське море йменувалося Меотидою. Основні торгові шляхи визначалися природними чинниками: напрямком течій, часом і терміном навігації, погодними умовами. Греки знали головним чином каботажне плавання вздовж берега. Від чорноморських проток у Понт ішло два основних шляхи: вздовж західного берега до Ольвії і далі до Криму; вздовж південного та східного берегів до Боспору Кіммерійського. Наприкінці V ст. до н. е. грецькі моряки, опанувавши місцеву розу вітрів, відкрили найкоротший шлях від проток Боспору Фракійського до Криму безпосередньо через Чорне море – від мису Карамбій у Пафлагонії до мису Кріуметопон (Баранячий Лоб) у Таврії (сучасні Керемпе в Туреччині та Сарич – най-південніший мис Криму). Окремий морський шлях ішов Меотидою від Боспору Кіммерійського до Танаїсу (Дону).

Переважання водних маршрутів пов’язують як із нерозвиненістю інфраструктури сухопутних шляхів, так і з відносною дешевизною корабельного транспорту. Наприклад, вартість транспорту з пшеницею, доставленою сухопутним шляхом на відстань 17 миль (від району Мангупа до Херсонеса), становила 6,8–13 % вартості пшениці, тоді як доставка подібного вантажу морським шляхом через усе Чорне море від Криму до Синопи піднімала вартість зерна, що перевозиться, лише на 2,3 %, тобто транспортні витрати виявлялися в три або навіть шість ра-зів меншими (!), хоча судно долало відстань у 10 разів більшу.

Річкові шляхи були основними комунікаціями у греко-варварській торгівлі. Археологічні знахідки доводять, що кожна більш-менш значуща ріка чорноморського та азовського басейнів мала велике значення.

Доставку товарів намагалися проводити через дружні місця, безпечні від піратів. На всіх шляхах важливе значення мали спеціально засновані поселення – грецькі, варварські чи змішані. Такі місця, спеціально обладнані греками для ведення далекої оптової торгівлі й розташовані переважно на березі моря, носили назву емпоріїв (дослівно – “ринок”). Там надавалися портові, митні та складські пільги, як, наприклад, в окремому торговельному містечку в гирлі Дону – Єлизаветівському городищі. Дуже швидко функції емпоріїв виходили за межі первинних завдань. Приміром, поселення на острові Березань (тоді – півострові), згодом колонія Борисфеніда, включена до пізнішої Ольвійської держави, набуло важливого стратегічного значення, дбаючи про безпеку на островах, півостровах, мисах під час проходження суден. Воно стало своєрідним транзитним пунктом, від якого найближчими сухопутними і водними шляхами можна було зв’язатися з найвіддаленішими лісостеповими районами Скіфії, заселеними осілими землеробськими племенами. Таку функцію виконували всі подібні поселення. Скажімо, на півдні сучасної Франції існувало давньо-грецьке місто під назвою Емпоріон, яке не тільки забезпечувало морську комунікацію в трикутнику Іспанія–Галлія–Італія, але й підтримувало міцні економічні контакти з галльськими та лігурійськими племенами.

Оскільки торгівля здійснювалася переважно морем, острівні та прибережні поліси більш утягувалися в неї, ніж розташовані в глибині материка. Уже з VI ст. до н. е. налагоджуються тісні торговельні контакти північночорноморських колоній з власними метрополіями – іонійськими центрами Малої Азії, а також з островами Егейського моря – Мілетом, Клазоменами, Хіосом, Самосом, Теосом, Родосом, Лесбосом, за посередництвом яких підтримувалися зв’язки навіть з Навкратісом (Єгипет). З другої половини цього століття свою зацікавленість у торгів-лі з північнопонтійським регіоном починають виявляти Афіни, а разом із ними Коринф, Егіна тощо. Після греко-персидських війн провідні позиції в понтійській торгівлі протягом V – останньої чверті IV ст. до н. е. перейшли саме до Афін. Контролюючи чорноморські протоки, афіняни отримали можливість регулювати понтійський експорт та імпорт. Особ-ливих масштабів набула торгівля Афін, що періодично страждали від нестачі хліба, з Боспором. Навіть анексія Боспором Нім-фею, який імовірно входив до Афінської архе (морської держави), була не-спроможна погіршити афіно-боспорські стосунки.

Починаючи з кінця V ст. до н. е. на північночорноморських ринках посилюються позиції південночорноморських центрів, насамперед Синопи, Гераклеї, Амісу, Амастрії та ін. З VI ст. до н. е. налагоджуються торговельні контакти з Колхідою (сучасна Грузія), із західно- (Істрія, Каллатія) та східночорноморськими (Фасіс) полісами, а також між самими містами регіону. У IV–І ст. до н. е. серед торгових партнерів півні-чнопонтійських колоній бачимо провідні центри Егеїди – Родос, Парос, Фасос, Кос, Ікос, Кнід, Делос; Малої Азії та Східного Середземномор’я – Синопу, Гераклею, Пергам, Александрію Єгипетську.

Після І ст. н. е. північночорноморський ринок органічно включаєть-ся в економічну систему Римської імперії, чия політична орбіта охопила грецькі держави регіону. Понтійські колонії в цей час активно торгують з економічними центрами Сирії, Єгипту, Малої Азії, західноримськими провінціями.

Торгувати хлібом – стратегічним товаром Стародавньої Греції – намагалися всі великі держави Надчорномор’я. Гориста і небагата хлібом антична Еллада знала всього трьох великих постачальників, які сформувалися на периферії грецького світу в результаті колонізації. Це землеробські зони Сицилії, особливо Сіракуз, Північного Причорномор’я, особливо Боспору, та Єгипту з Кіренаїкою, що висунулися як експортери з V ст. до н. е. Усіх їх об’єднує автократична форма правління, що стало вирішальним фактором для концентрації в одних руках великих матеріальних цінностей. Сицилія забезпечувала зерном Пелопоннеський півострів, де в усіх областях, крім Лаконіки й Мессенії, його не вистачало, а Північне Причорномор’я – поліси, розташовані в Егеїді, перш за все Афіни. У римські часи на середземноморських ринках з’являється іберійське та галльське зерно.

Після греко-перських війн Аттика потрапляє в залежність від імпорту хліба. Привертає увагу той факт, що в Афіни ввозили не ячмінь, кот-рий був широко розповсюджений у материковій Греції, а високоякісну пшеницю, що розглядалася як делікатес. Інакше кажучи, йдеться не про брак хліба взагалі, а про намагання наповнити ємний аттичний ринок різно-рідними високоякісними продовольчими товарами і диверсифікувати джерела постачання. Останнім прагненням пояснюється, між іншим, афінська військово-морська експедиція на Сицилію, що завершилася воєнною катастрофою під Сіракузами (415–413 рр. до н. е.). У деякі роки Афіни імпортували по 190 кораблів із зерном загальною вартістю 479 талантів з розрахунку по 5 драхм за медимн.

Хлібної торгівлі між Понтом і Середземномор’ям у VII–VI ст. до н. е. практично не було через відсутність можливостей вирощувати товарний хліб для його регулярного продажу. У V ст. до н. е. така торгів-ля починається, про що свідчить Геродот. Точно не відомі ані її обсяг, ані місце, з якого до Егіни та Пелопоннесу вивозилося збіжжя. Можна припустити, що найбільших експортних потужностей за рахунок власної хори і ресурсів прикубанських племен не раніше V ст. до н. е. досягнув Боспор, архонти якого в багатьох полісах Еллади вважалися тиранами. Ці автократичні правителі спромоглися зосередити в руках правлячої верхівки понаднормативні матеріальні цінності, отримані від експлуатації підвладної території.

Ольвії широку хлібну торгівлю вдавалося проводити лише в IV ст. до н. е., а в періоди запустіння хори вона вимушена була сама спорадично купувати землеробську продукцію у скіфського населення нижньодніпровських міст. Хлібна торгівля Херсонесу також хронологічно обмежена. Адже тільки в IV–III ст. до н. е. йому вдавалося залучати, крім обмежених можливостей власної хори на Гераклейському півострові, також потужності північно-західної Тавриди, включеної тоді до Херсонеської держави. Однак ресурси залишалися вкрай обмеженими, що змусило ввести державну монополію на хліботоргівлю.

Таким чином, у добу пізньої класики і раннього еллінізму джере-лом хлібних поставок став Боспор, а основним напрямком експортно-імпортних операцій – Афіни. Недаремно саме про них збереглися найґрунтовніші дані.

З промови Демосфена проти Лептина відомо, що за боспорського царя Левкона І з Пантікапею до Аттики щороку надходило близько 400 тис. медимнів (16 380 т) зерна. Страбон повідомляє, що цим боспорським володарем вивезено з Феодосії до Афін 2100 тис. медимнів (86 000 т) хліба, що було, імовірно, не одноразовою акцією, а розтягнулося на всі останні роки правління цього монарха. Також не слід забувати, що Афіни хоча й найбільший, однак не єдиний торговельний партнер Боспорської держави.

Суттєвими митними привілеями Боспор наділив свого часу Мітілену на о. Лесбос.

Визначаючи експортний потенціал Боспору, слід усвідомлювати що йому належало відразу декілька обладнаних гаваней. Крім двох широко відомих великих портів – Пантікапею і Феодосії, що неодноразово зга-дувалися сучасниками, існували інші добре зорганізовані емпорії, через які експорт також надходив за кордон. Це Німфей і Синдська Гавань (Горгіпія). Усі ці поліси, крім столиці – Пантікапею, були завойовані бо-спорськими царями з V до IV ст. до н. е.

За свідченнями Арістотеля, Демосфена, Страбона, Вергілія, наступ-ним після хліба предметом експорту держав Північного Понту була ри-ба. Як делікатес риба (точніше, рибні консерви, засоли і соуси) експор-тується тільки з V ст. до н. е. На першому місці тунцеві (зокрема, пеламіда чи сардина), далі йшли осетрові – стерлядь, севрюга, білуга, серед інших риб – скумбрія, кефаль, оселедець, високо цінувалася султанка. Геродот зазначає, що в гирлі Борисфену ловляться “великі риби без хребтів і колючих кісток”. Страбон повідомляє про зимову ловлю в Керченській протоці осетрів розмірами майже з дельфіна за допомогою остроги. Грубо засолена понтійська риба загалом поступалася якістю іберійській чи сардинській, тому правила за масовий дешевий продукт рабів, народу і солдат.

Після появи на Дунаї та Понті римських гарнізонів збільшується ловля й експорт дешевих сортів, зокрема анчоусів. За римлян елітні сорти риби піднялися в ціні і становили привілей забезпечених класів. Приміром, у публічній промові Катон нападав на тих римлян, які, вводячи у себе чужоземну розкіш, купували амфору понтійської риби за 300 драхм.

Рибний промисел забезпечував непогані доходи. Так, виручка Херсонесу від продажу риби і рибних соусів була в кілька разів більшою, ніж від експорту солі (190–280 тис. срібних денаріїв за монетною реформою 286 р.), відповідно вищим був і прибуток. А однією з причин заснування Танаїського емпорію в ІІІ ст. до н. е. називають бажання боспорян і надалі отримувати стабільні прибутки від рибної торгівлі на фоні загибелі в гирлі Дону Єлизаветівського городища та поступової втрати Боспором контролю над великими хлібними ресурсами прикубанських племен.

Певну роль відігравала й работоргівля. Захоплені в ході сутичок з варварами або ж куплені у тих самих варварів раби не знаходили масового застосування в господарстві північночорноморських полісів, тому з вигодою перепродавалися. Ціни на рабів на середземноморських ринках дуже коливалися залежно від статі, віку, професії, фізичного стану – від декількох десятків до багатьох сотень драхм.

Отже, товарна номенклатура в торгівлі колоній Північного Причорномор’я з економічними центрами Еллади відзначалася різноманітністю. Перш за все ввозилися необхідні в повсякденному житті речі, виро-бити які на місці було неможливо. Слід зазначити, що економічна спеціалізація мала переважно не галузевий, а регіональний характер. Згодом усе більшу увагу стали привертали предмети розкоші, що не лише використовувалися на місці, але й вигідно перепродавалися варварській знаті. Серед товарів, що вивозилися, переважали продукти скотарства, рибальства і землеробства. Так, якщо широкий рибний експорт забезпечувався всіма великими північночорноморськими центрами, то експорт хліба на широку ногу спромігся поставити лише Боспор. Крім суто економічних причин, цьому сприяла його автократична форма правління. Архонти-басилевси зуміли зосередити у своїх руках понаднормативні ресурси: земельні резерви власної хори, сільськогосподарські потужності підвладних прикубанських племен, митний і фіскальний потенціал усієї держави. Закупівля понтійського хліба відігравала важливу роль в економіці багатьох полісів Еллади, перш за все Афін. Тому закономірно, що з тогочасних письмових джерел саме про хлібну торгівлю ми отримуємо найбільше інформації. Вона стосується обсягів торгівлі, розмірів митних платежів і тарифів, організації митної служби й змісту митної політики Боспору. Різке скорочення зернового експортного потенціалу Боспору з ІІІ–ІІ ст. до н. е. (свої значні втрати від цього правителі намагалися покрити за рахунок збільшення вивезення риби, а також розширення работоргівлі) призводить до згасання зацікавленості тогочасних грецьких письменників до боспорської історії.

На кожній стадії руху товарів їх номенклатура, обсяги, ціна та якість фіксувалися урядовцями, завданням яких була не стільки статисти-ка, скільки фіск – стягування торгового мита, митних зборів, портових, складських чи дорожніх платежів. Не пізніше класичної доби поруч із полісними магістратами з’являються приватні відкупники та навіть їх компанії, які викупляють у держави права на стягування тих чи інших податків і зборів.

До епохи класики в Греції не сформувалося професійного прошарку торговців, а епізодична заморська торгівля здійснювалася принагідно різними мандрівниками (емпорами), щоб окупити власну подорож. З класичної доби з’являються фахові торговці – крупні закордонні купці (їх теж називали емпорами), посередники-перекупники – полігкапели та дрібні гендлярі – капели. Емпори самі виступали як власники транспортних засобів або фрахтували кораблі у навклерів (судновласників). Великий торговець тримав у ключових пунктах, з якими вів справи, відповідальних осіб (рабів, вільновідпущеників чи вільних – членів родини або компаньйонів), які слідкували за боржниками, зустрічали чи виряджали тор-говців з товаром, вивчали і вираховували ринкову кон’юнктуру. Вони не залишали своїх занять навіть узимку, між періодами морської навігації, коли торгівля завмирала. Зусиллями міняйлів (трапезитів) і храмів поширилися банківсько-фінансові операції кредитування торгівлі, чітко фіксовані в різноманітних договорах. За відсутності практики страхування кораблів і вантажів, виходячи з ризиків сезонної навігації та піратської загрози, позикові проценти при кредитуванні морської торгівлі значно перевищували відсотки з інших видів позик. Отже, діяльність учасників торговельних операцій у добу розквіту античної економіки мала високоорганізований характер, будучи орієнтованою на раціональне отримання прибутку, подібно до модерних капіталістичних господарств Європи.

Організація митної діяльності. Народні збори (“демос”, “народ”) еллінських полісів як юридично найвищий орган влади поряд з питаннями зовнішньої політики, оборони, нагородження громадян та іноземців, регулювали економічне життя держави. Від імені народу та ради (“буле”) видавалися закони про грошовий обіг та утворення продовольчих резервів, виносилися постанови про надання купцям привілеїв і звільнення їх від сплати мита, про дарування іноземцям громадянських прав, торговельних і митних пільг. У Боспорі ці прерогативи належали тирану як формальному і реальному главі держави, який тривалий час носив подвійний титул архонта щодо греків – громадян Боспору і Феодосії та басилевса щодо варварського населення азіатської половини держави.

Прибутки з торгівлі, митні збори і штрафи поряд з іншими джерелами надходжень (пожертвами у вигляді літургій, податками на жертво-приношення, платою за орендоване державне майно, коштами від конфіскацій майна, дарами іноземців тощо) становили головну статтю прибуткової частини “державного бюджету” античних полісів. Цими фінансовими надходженнями в ІІІ ст. до н. е. в Ольвії опікувався верховний розпорядник фінансів, або скарбник держави, так званий діойкет (“той, хто стоїть на чо-лі управління”). Він завідував найважливішими державними прибутками, в тому числі відкупами, мав право конфісковувати майно невиправних боржників або ж не стягувати відсотки з сум, відкладаючи виплати, і навіть скасовувати борги. З ІІ до останньої чверті І ст. до н. е. в Херсонесі діойкети мали право ініціювати прийняття постанов народних зборів. Щорічно в певні терміни діойкет був зобов’язаний звітувати у народних зборах. Функціонували й спеціальні колегії, які також звітували перед радою і народ-ними зборами. Це колегія дев’яти і колегія семи в тій самій Ольвії. Перша опікувалася державним скарбом. Існує не підтверджене фактами припущення, що вона складалася з архонта, стратега, п’яти агораномів, астинома й верховного жерця. Друга колегія завідувала священною скарбницею, встановлюючи податки на жертвоприношення та опікуючись будівлею, де зберігалися речі, пожертвувані богам.

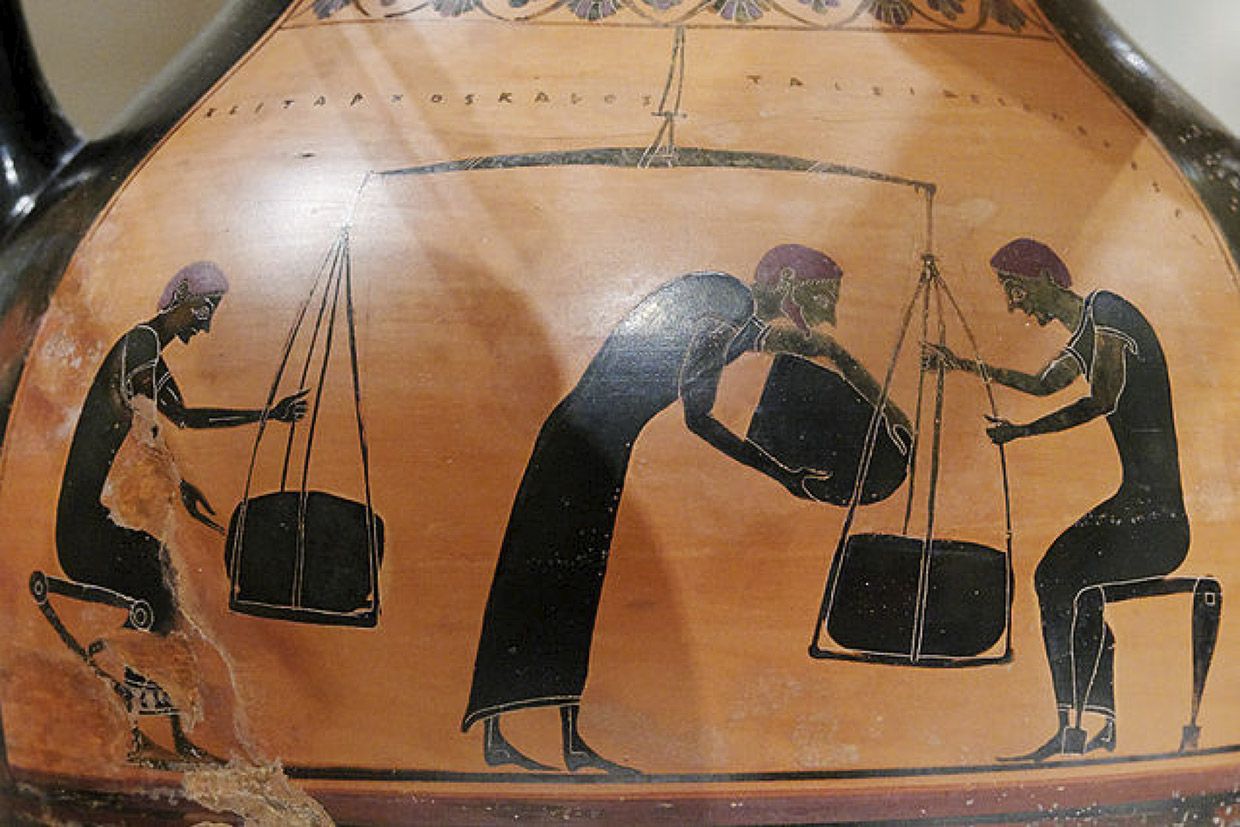

Спеціальні посадові особи відповідали за організацію торговельної діяльності. Серед них одними з основних були агораноми – виборні магістрати, зорганізовані в колегії, які дбали про благоустрій місць торгівлі та спостерігали за її порядком і законністю. На агорі в присутності агораномів мали укладатися торговельні угоди. Якщо договір купівлі-продажу узгоджувався в приватному порядку, то продавець заявляв про це урядовцю, зазначаючи суму для спільної з покупцем сплати торгового мита. Агораноми призначали ціни на деякі товари, контролювали міняйлів та слідкували за виконанням існуючих законів про грошовий обіг.

Дзвоником агораном сповіщав про відкриття та припинення торгів-лі на ринку. Зазвичай найінтенсивніша торгівля, як писали античні автори, йшла між дев’ятою та одинадцятою годинами ранку, тому ці години називалися “часом наповнення агори”. Агораномам дозволялося застосовувати легкі тілесні покарання до рабів та великі грошові штрафи що-до вільних.

Залежно від обсягів торгівлі в різних містах кількість агораномів варіювалася: маємо дані, що в Херсонесі одночасно виконували свої обов’язки від одного до двох–трьох магістратів, в Ольвії працювала колегія з п’яти чоловік. Звичайно термін повноважень не перевищував року, але в перші століття нашої ери зустрічаються як кількамісячні, так і довічні терміни. Переважно агораноми для виконання своїх обов’язків користувалися тільки власними коштами, тому ця посада, що потребувала значних грошових витрат, особливо в перші століття нашої ери була досить обтяжливою. У IV ст., зі зникненням полісних інститутів, функції агораномів у Херсонесі перейшли до рук державних чиновників.

Важливі завдання виконували також астиноми, до обов’язків яких входив нагляд за карбуванням монет, правильністю мір та терезів, якістю й точністю об’ємів вироблених амфор, які маркувалися спеціальною печаткою. В обов’язки астиномів входив нагляд за експортом продукції, зокрема в амфорах: вина, солоної риби, олії, сипучих речовин тощо. Штемпель астинома з його посадою, ім’ям та певною символікою (для елліністичного Херсонесу, приміром, це грубо виконані зображення па-лиці або виноградного грона) був своєрідною “фабричною маркою” держави, її гарантією при вивезенні за кордон. Зі скороченням колегіальних органів у перші століття нашої ери функції астиномів перейшли до агораномів.

Існувала ще колегія сітонів, що мала піклуватися про закупівлю хліба в разі неврожаю, його зберігання (у державному складі ситобалоні) і продаж громадянам за встановленими цінами. Ці обов’язки в Херсонесі належали агораномам.

У державах, пов’язаних взаємовигідними економічними угодами, побутувала практика обміну постійними місіями для спрощення й покращання умов двосторонньої торгівлі. Так, боспорські тирани з династії Спартокідів мали в Афінах своїх представників, “постійних агентів” (дослівно: “ті, які стягують”) царя. До їх функцій, очевидно, входив нагляд за торговими операціями боспорських царів і укладання торгових угод за їх дорученням.

На Боспорі перебували представники значних афінських купців, а за припущенням І. Б. Брашинського, й представники Афінської держави. На Боспорі існувала спеціальна адміністрація для піклування про при-булих афінян.

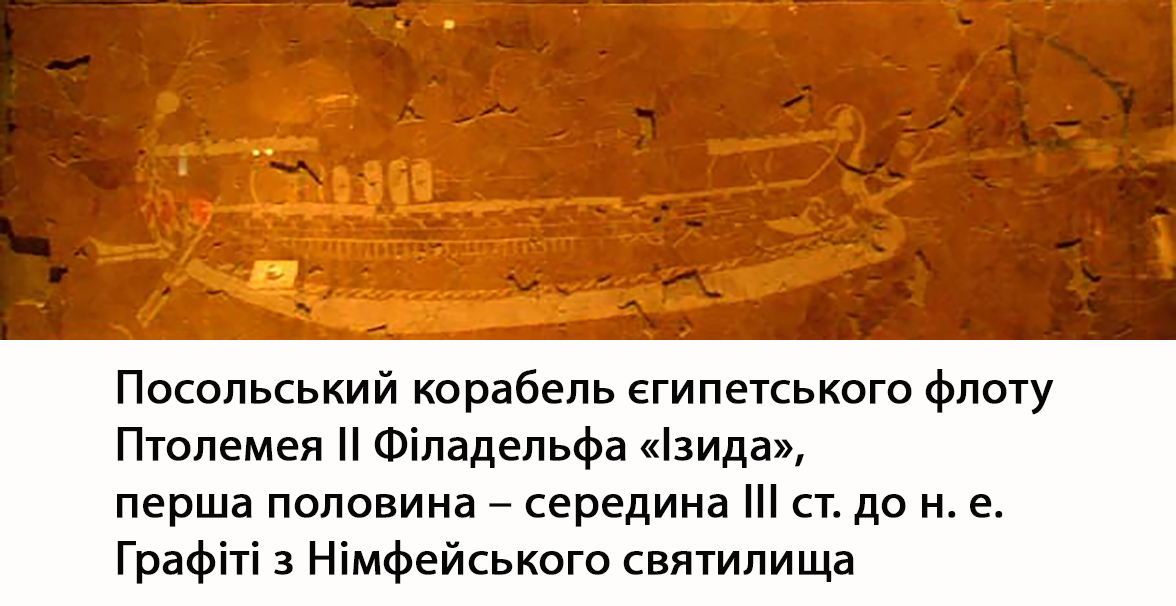

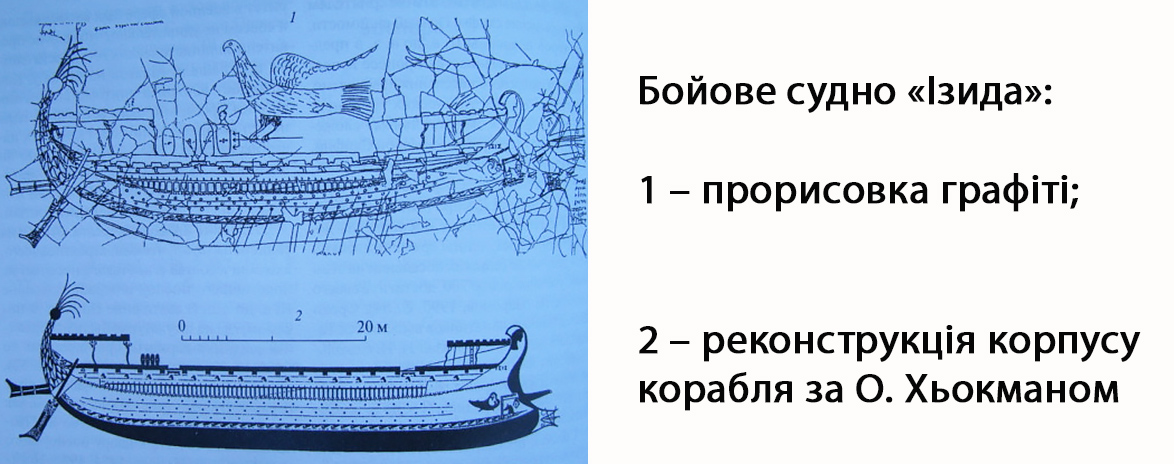

З корпусу промов Демосфена дізнаємося, що на Боспорі IV ст. до н. е. існував інститут елліменістів – збирачів мита в портах. В античному словнику Поллукса дається загальне визначення: елліменісти – збирачі мита в гаванях. Вони вели в особливих митних списках облік кількості і якості товарів, які вивозилися через пантікапейський порт. При цьому в списки заносилися всі товари, що проходили через порт, у тому числі й ті, що не підлягали митному оподаткуванню. Немає сумніву, що цей об-лік проводився не стільки зі статистичною, скільки з фіскальною метою: купці, звільнені від вивізного мита, все одно мали сплачувати митній адміністрації Пантікапея мито. Саме його й збирали на Боспорі елліменісти.

Адміністрація портів через митників вела суворий облік не тільки асортименту й обсягів товарів на кораблях, що вантажилися в доках, а й установлювала певний контроль за тими суднами, що заходили в порт транзитом, наприклад для поповнення запасів. Усі записи зберігались у спеціальних митних або портових архівах. Завдяки цьому під час конфліктів з властями або суперечок між учасниками торговельних операцій вони могли використовуватися в судових справах.

Спробуємо з наявних розрізнених фрагментів скласти загальну картину організації митної служби Тіри, Ольвії, Херсонесу та Боспорського царства. У міських республіках-полісах найвищі функції регулювання митної справи і політики належали народним зборам. Вони затверджували розроблені звичайними громадянами, магістратами і ра-дою (десь з ІІІ ст. до н. е. – тільки останніми) законопроекти щодо фінансової справи і грошового обігу, встановлення державної монополії зовнішньоекономічної діяльності, запровадження певних тарифів, надання громадянам та іноземцям митних привілеїв чи права безмитності тощо. На Боспорі такі прерогативи належали виключно архонту-басилевсу як главі держави. Прибутки від мита, як і всі інші державні доходи, або використовувалися безпосередньо на поточні витрати відповідними магістратами, або акумулювалися скарбниками полісів, діойкетами, спеціальними фінансовими колегіями, як, наприклад, в Ольвії – колегіями Дев’яти і семи. На внутрішніх (міських) ринках регулювали торгівлю, виконували поліцейські функції, а також стягували мито агораноми.

Як бачимо, спеціалізованої митної служби, за винятком інституту елліменістів, не існувало. Її функції передавалися відкупникам, що розглядалися як приватні особи, а також покладалися на чиновників, які ма-ли й інші обов’язки – чиновників фінансово-податкових, поліцейських відомств і тих, що регламентували торгівлю.

Різновиди митних зборів. Одним із найпоширеніших різновидів мита був так званий елліменіон. Це портовий збір, про який надходять відомості з Боспору IV ст. до н. е. Елліменіон стягувався з усіх суден за право користування інфраструктурою порту. Такий самий митний збір існував і в портах інших держав Північного Причорномор’я. Хоча розмір портового збору невідомий, зрозуміло, що він залежав від кількості та якості товарів, що проходили через порт. Звільнення від портового збору регулювалося індивідуальними декретами.

Оскільки античні держави для зростання обсягів торгівлі дозволяли собі нерідко скасовувати ввізне та вивізне мито, можна припустити велике фіскальне значення елліменіону. За відносно великих торгових оборотів боспорських портів, особливо Пантікапея і Феодосії, у IV ст. до н. е. Портовий збір був однією з найважливіших прибуткових статей Спартокідів. Це й не дивно, адже відомо, що в елліністичний час одним із головних джерел процвітання, скажімо, Родосу, були прибутки від портового збору. Полібій зазначає, що до оголошення римлянами Делоса вільним портом елліменіон на Родосі приносив щорічно 1 млн драхм ( 166,67 талантів) прибутку. Автор псевдо-арістотелевої “Економіки” зазначає, що афінський фінансовий діяч Калістрат збільшив прибутки однієї з македонських гаваней від портового збору з 20 до 40 талантів. Як правило, елліменіон ототожнюється з “п’ятдесятим” – 2 % митом, що стягувалося на Делосі.

Своєрідним аналогом елліменіону в римських володіннях був спеціальний портовий збір – порторія. Процедура стягування цього мита, запроваджена римлянами, полягала в тому, що новоприбулі торговці декларували свій вантаж у збирачів мита – практорів (від дієслова “стягувати”) і в агораномів. Порторія – це мито за право суден користуватися акваторією порту.

Поряд з портовим збором елліменісти, вірогідно, обкладали купців ще й експортно-імпортними митами. Про їх розмір також відомо на прикладі Боспорської держави Спартокідів. Звичайним митом, що стя-гувалося під час вивезення хліба з їх володінь, було так зване тридцяте – вартості вантажу, тобто 3,33 відсотка. Для заохочення значних покупців боспорські царі йшли на прогресивне зниження цього мита – його розмір був обернено пропорційний вартості хліба, що вивозився. Так, Левкон І знизив вивізне мито для м. Мітілени на Лесбосі наполовину, замінивши його “шістдесятим” – вартості товару (1,66 %), а з суми, що перевищувала 10 талантів, зменшив його ще, повелівши брати “дев’яносте” – (1,11 %). і кратні звичайному миту в – “тридцятому”: перша знижка – це половина звичайного мита, друга – її третина. Оскільки ціна коливалася, мито стягувалося з суми оплати, а не з цифри вивезення (за іншим тлумаченням – залежно від кількості товару). Чим більше закуповувалося хліба, тим нижчим ставало мито.

Боспорські царі своєю тарифною політикою – встановленням залежності між розміром мита та сумою закупівель – прагнули зацікавлювати покупців великих партій зерна.

В Афінах мито на привізні товари спочатку становило частку їх вартості, згодом афіняни усвідомили, що помірні мита сприяють розвитку торгівлі й можуть дати більший прибуток. Тому в IV ст. до н. е. ввізне мито скоротилося. Окремі предмети (зброя, військове спорядження) звільнялися від сплати мита. Союзники Афін отримали митні пільги, сплачуючи мито в розмірі ціни товару, тоді як залежні міста платили ціни. Протекціоністські, точніше фіскальні, інтереси підштовхували урядовців птолемеївського Єгипту встановити величезне мито (до 50 %) на олію. Стратегічне значення маслинової олії для еллінського світу безперечне: вона використовувалася для релігійних, санітарно-гігієнічних, спортивних і кулінарних потреб. На початку доби еллінізму переселенці з Греції та Малої Азії перенесли в Сирію та Єгипет своє мистецтво вирощування маслинових дерев і виноградників. Елліністичний уряд Єгипту виявився зацікавленим у стимулюванні місцевого виробника – платника податків. До то-го ж захист внутрішнього єгипетського ринку відповідав традиційній замкненості країни та старій грецькій ідеології самодостатності (автаркії). Уже з IV ст. до н. е. єгипетський уряд чітко регламентував увезення до Александрії продовольства та вивезення виробів єгипетських майстрів.

Усі різновиди мита стягувалися в портах та емпоріях, а також на міських ринках. Сухопутні мита й митниці на сухопутних шляхах – величезна рідкість в еллінському світі – достовірно відомі лише на Криті та в еолійських містах. Операції на сухопутних митницях нерідко припинялися при закритті кордону в разі ворожих стосунків із сусідами. Даних про існування чогось подібного в Північному Причорномор’ї поки що немає, хоча припустити його існування нічого не заважає.

Експортно-імпортні мита відігравали не лише фіскальну роль: варіювання їх розмірів сприяло протегуванню місцевих виробників чи експортерів, або розширенню експортно-імпортних операцій, а також виконувало політичні завдання підтримки союзників та привілейованих друзів. В умовах, коли держава йшла на прогресивне скорочення мита або встановлення режиму безмитної торгівлі, завдання поповнення скарбниці виконував портовий збір (елліменіон, порторія). Звільнення від нього регулювалося шляхом персональних декретів. Щодо Північного Причорномор’я відсутні відомості про наявні в античному світі внутрішні, перевізні мита та складські збори, що стягувалися на внутрішніх чи прикордонних сухопутних і річних митницях, проте можемо припустити їх існування.

Спроби регулювання зовнішньої торгівлі античними державами Північного Причорномор’я. У добу античності робилися активні спроби регулювання зовнішньоекономічної діяльності. Використовувалися, наприклад, методи грошово-фінансового регулювання: заборона обігу на території держави іноземних срібних монет поряд із дозволом їх вільного безмитного ввезення та обов’язкового обміну на місцеву мідну монету за встановленим твердим курсом. Зокрема, таке правило закріпив ольвійський декрет 340/330 рр. до н. е. про гроші, запропонований Канобом, сином Фрасідаманта, і схвалений народними зборами.

Нерідко держави безпосередньо втручалися в економіку через установлення монополії на продаж або іноді на виробництво певної групи товарів. На думку Арістотеля, грецькі поліси встановлювали монополію тоді, коли відчували фінансові труднощі та потребу значно збільшити надходження до скарбниці. Як правило, монополії стосувалися товарів підвищеного попиту – хліба, олії, вина. Крім того, монополії запроваджувалися в тих регіонах, де відповідні товари вироблялися у великих кількостях і становили значну експортну статтю.

Можливість існування хлібної та винної монополій за непрямими даними фіксується на Боспорі. Вірогідно, що поселенцям на царських землях диктувалося, які вигідні для скарбниці агрокультури слід вирощувати більшою мірою. Хлібний експорт на Боспорі за Спартокідів перебував під безпосереднім контролем царів, але монополізованим, у власному сенсі цього слова, він не був: говорити можна хіба що про монопольну тенденцію чи часткову монополію.

Херсонеська громадянська присяга, що датується зламом IV–III ст. до н. е., суворо забороняє продаж “хліба, що звозиться з рівнини”, в інше місце, крім Херсонесу. Ця категорична заборона наводить на думку, що траплялися випадки, коли хліб контрабандним шляхом звозився в Керкінітиду, Калос-Лімен або в якусь зручну бухту на західному березі півострова для подальшого вивезення. Подібна заборонна норма херсонеської присяги дуже схожа на статті наказу єгипетських монархів сере-дини І ст. до н. е. про заборону вивозити низку сільськогосподарських товарів з номів вище Мемфіса в Дельту і Фіваїду; проте ввезення таких товарів в Александрію оголошується безперешкодним. Дана правова норма пояснюється роллю Александрії як найважливіших торговельних воріт Єгипту, через які здійснювалося безліч експортно-імпортних операцій, котрі держава обкладала податками і митом. Деяку аналогію на-веденого пункту херсонеської присяги містить теоський напис кінця IV ст. до н. е. – лист Антигона щодо запроектованого синойкізму (об’єднання) Теосу і Лебедосу. В одному з пунктів так і не реалізованого договору зазначалося: увесь хліб, що надходить в обидва міста, має звозитися на спільний ринок, причому вивезення хліба здійснюється після формальної декларації та сплати мита.

Чи не найпоширенішими методами регулювання зовнішньої торгів-лі було надання митних пільг і привілеїв, зокрема надання права безмитної торгівлі – ателії. Таке право поширювалося як на приватних осіб, так і на держави. Серед перших були власні громадяни, які могли наділятися правом безмитності в періоди особливих економічних успіхів по-ліса, та заслужені іноземці, яким дарували безмитність за підтримку в себе на батьківщині громадян держави-дарувальниці. У широкому значенні ателія – це не просто відсутність мита, а “свобода від податей”, “звільнення від податків”. Діодор Сицилійський повідомляв, що після перемоги в міжусобній братовбивчій війні 309 р. до н. е. новий боспорський цар Євмел пообіцяв народним зборам столиці зберегти право безмитності. За його предків таким правом користувалися громадяни Пантікапея. Не менш яскравий приклад Афін, де 355 р. до н. е. Лептин з метою подолання фінансових труднощів запропонував афінянам прийняти закон про скасування свободи від мита для громадян. Цю пропозицію піддав критиці Демосфен через те, що вона шкодила фінансовим інтересам боспорського царя Левкона та його синів. Останній, за свідченнями політичних опонентів Демосфена, щорічно виплачував афінському оратору тисячу медимнів хліба.

Проксенія та індивідуальне звільнення від мита. Отримання іноземцями ателії оформлялося спеціальним почесним правовим актом – проксенією. Іноземець (переважно громадянин іншого поліса, а не особа без громадянства – метек) поряд із безмитністю наділявся правом безперешкодного в’їзду та виїзду, дозволом на володіння землею в межах общини-поліса, а також місцевим громадянством. Проксен (“друг гостя”) офіційно представляв інтереси своєї нової держави та її громадян у себе на батьківщині.

Надання проксенії іноземцеві обумовлювалося вдячністю поліса за допомогу громадянам. Вона також мала стимулювати розширення торговельної діяльності, оскільки надавалася, як правило, значним купцям-емпорам, тому поряд із дипломатичною (консульською) виконувала й зовнішньоекономічну роль як один із важелів митної діяльності держави. Проте з цього правила бували й винятки: подекуди в ранній період проксенії мали політичне значення. Приміром, проксенічний декрет з Ольвії на честь двох синопейців – тирана Тимесилея і його брата Теопропа. За Плутархом, ті були вигнані з Синопи близько 437 р. до н. е. в результаті спільних дій місцевих демократів та афінського флоту Перікла й Ламаха.

Призначення особи проксеном і надання їй відповідних пільг вирішувалося громадянами на народних зборах після попереднього обговорення в раді. Навіть у могутніх елліністичних монархіях Сходу право дарування проксеній залишалося за містами, що входили до їх складу. Утім на Боспорі таке право було узурповано царями-архонтами.

Судячи з наявних написів, Боспор мав своїх проксенів в Амісі-Піреї, Халкедоні, Хіосі, зв’язки з якими підтверджує археологія. У цих проксеніях важко знайти політичне підґрунтя: вони надані представникам держав, що інколи перебували в далеко неоднозначних стосунках одна з одною, проте в торговельних контактах з якими було зацікавлене царство. На Боспорі, в Херсонесі та в Ольвії другої половини IV ст. до н. е. проксенії надавалися не тільки конкретним особам, але також їхнім нащадкам. Зустрічалося дарування проксенії не одній, а двом особам одночасно.

Боспорські монархи, виступаючи від імені всієї держави, а не окремого поліса, надаючи проксенам привілей безмитної торгівлі, поширю-вали його на всю підвладну їм територію, “на всі товари на всьому Бос-порі”. Ателію отримували не тільки проксени особисто (адже йдеться про значних заморських купців), а також їх нащадки, іноді слуги.

Проксенічні акти містили обов’язкову формулу “без конфіскації і без договору”, яка надавала проксенам право вільного входу в гавань і вільного виходу з неї в мирний і воєнний час. Таким чином держава погоджувалась не застосовувати поширеного в тодішній міжнародно-правовій практиці “права захоплення”. Згідно з цим правом арешт купців та конфіскація їх майна в разі військової або якоїсь іншої потреби розглядалися як цілком прийнятні й поширені превентивні заходи. Дозвіл проксенам здійснювати вільний вхід-вихід у гавань гарантував торговцям недоторканність особи і власності, максимально знижував торговельні ризики, пов’язані з політичною кон’юнктурою.

Отже, інститут проксенії дуже важливий в античному світі, зародив-ся ще в часи архаїки, його розквіт припав на класичну і ранню елліністичну добу. Проксенія як складне міжнародно-правове явище сприяла державній легітимації стародавнього побутового звичаю гостинності (ксенії). Проксен, наділений подвійним громадянством, був, так би мовити, напівофіційним посланцем-консулом дружнього поліса. Подарована проксену безмитність, що надавалася додатково також його родичам, слугам і нащадкам, сприяла закріпленню відповідного бізнесу в руках визначних торгових домів, в операціях з якими був зацікавлений поліс.

У добу пізнього еллінізму, десь не раніше ІІ–І ст. до н. е., коли проксенія в міждержавних відносинах уже втрачає свою колишню значу-щість, вона все більше набуває декларативно-політичного значення. Її колишнє зовнішньоекономічне та консульське призначення просто забувається. Проксенічні декрети набувають урочистого, почесного характеру, прославляючи іноземців, діяльність яких мала прихильну щодо полісів спрямованість. Такою є, наприклад, херсонеська проксенія другої половини ІІ ст. до н. е. на честь посла Мітрідата VI Євпатора.

Звільнення від мита на підставі міждержавних угод. Для централізованих елліністичних монархій Східного Середземномор’я питання дарування проксеній уже не відігравало суттєвої ролі: проксенія як форма міжполісних зносин на той час витісняється більш розвинути-ми, досконалими формами – міжнародними договорами. Втім наймогутніший державний організм Північного Причорномор’я – Боспор – за-лишився дещо на узбіччі нових віянь, оскільки його монархи не змогли відмовитися від проксеній, хоча в IV ст. до н. е. новації все ж їх зачепили.

Митні привілеї на Боспорі були даровані м. Мітілені на Лесбосі. Документальне підтвердження цьому знаходимо в мітіленському написі 349–347 р. до н. е. Так, мітіленці сплачували як звичайне мито не (“тридцяте”), а вартості товару, тобто 1,66 % (“шістдесяте”), а з суми, що перевищувала 10 талантів, – вартості вантажу, тобто 1,11 % (“дев’яносте”).

Мітіленці отримали привілеї на відміну від інших експортерів, оскільки були старими й надійними партнерами. Ще в епоху Пелопоннеської війни, готуючись вийти з Афінського союзу та об’єднати проти Афін усе населення Лесбосу, мітіленці взимку 429/8 р. до н. е., за словами Фукідіда, зволікали з повстанням, чекаючи з Понту необхідних для ведення військових дій стрільців і хліб. Переважна більшість сучасних фахівців розуміє під Понтом саме Боспор – єдину в регіоні потугу, здатну, не втручаючись у конфлікт Афін і Спарти, відстоювати власні інтереси на міжнародній арені.

Боспор мав причини для незадоволення Афінами. По-перше, боспоряни усвідомлювали негативний вплив афінського тотального контролю за торговельними потоками через Геллеспонт і Боспор Фракійський. По-друге, допомога Мітілені, яка прагнула позбутися афінської опіки, може розглядатися як спроба Боспору прокласти нові напрямки хлібного експорту в Егеїду, розширити і диверсифікувати ринки збуту хлібу. По-третє, ймовірність конфронтації між Афінами і Боспором могла бути пов’язана з експансією Спартокідів на Феодосію та Німфей, що увійшла в рішучу фазу наприкінці V – на початку IV ст. до н. е.

Афіни, не дивлячись на свої інтереси в північно-східному Причорномор’ї, були змушені примиритися з відторгненням Сатиром І Німфею, який раніше входив до Афінської морської держави. За однією версією, Німфей опинився під Боспором через зраду афінського представника в регіоні Гілона – діда знаменитого Демосфена. За іншою – став формальною компенсацією Спартокідам за збільшення торгівлі хлібом та надання пріоритету Афінам. Після відходу до Боспору Німфею фіксуються сталі й довготривалі політико-економічні контакти Боспору та Афін.

Уже на 394 р. до н. е. Боспор був пов’язаний з найбільшим своїм контрагентом – Афінами – договорами, що давали переваги всім афінським громадянам, які прибували в торгових справах. Цього вимагали великі обсяги боспорсько-афінських експортно-імпортних операцій. Існування договорів і спеціальних чиновників, що опікувалися прибулими на Боспор афінянами, робило зайвим проголошення окремих проксеній для конкретних афінських купців. Не випадково у відносинах Боспору з Афінами вони відсутні з обох сторін. У той же час у взаємовідносинах Боспору з іншими державами, з якими договірні відносини не були встановлені, проксенія залишалася дійовою формою зв’язку. Це підтверджується тим, що оголошення особи проксеном залежало від правите-ля Боспору, на відміну від елліністичних монархій, де проксенію, яка перетворилася там на інститут суто почесний, продовжували надавати міста.

Боспорсько-афінські домовленості передбачали нормування судових процедур, встановлення ателії (права безмитного вивезення афінянами хліба з Боспору) та протопрасії (права першочергового завантаження хлібом афінських суден). Такою ж ателією й деякими іншими привілеями користувалися представники Спартокідів в Афінах. Копії цього торгового договору, вирізані на мармурових стелах, були виставлені в боспорській столиці Пантікапеї, афінському порту Піреї та в Гієроні – місцевості неподалік входу до Боспору Фракійського.

Виходячи з текстів видатного афінського оратора IV ст. до н. е. Демосфена та офіційних афінських декретів IV–ІІІ ст. до н. е., подарована Афінами боспорським царям ателія була за формою не стільки міждержавною угодою, скільки звичайною проксенією, наданою за їх заслуги перед Афінською державою. Зі слів того ж Демосфена видно, що самі боспорські правителі встановили привілеї на користь афінян своїми особистими указами-розпорядженнями, звільнивши хліб, що призначався для Афін, від мита, як його гоподарі, приватні власники. Тут ми стикаємося з випадком, коли приватно-правові акти, видані, втім, главами держави, поширюються на публічно-правову сферу.

Отже, в даному випадку перед нами за суттю новий для елліністичного світу спосіб урегулювання митних і торговельних відносин – між-державний афіно-боспорський договір, утілений за формою у традиційні для Еллади афінську проксенію Спартокідам та особисті господарські розпорядження останніх. Контрагентом Афін у хлібній торгівлі було не громадянство грецьких міст Боспорської держави, а виключно царі-Спартокіди, їх родина, слуги та довірені мужі як приватні особи. Недаремно в афінських декретах боспорські архонти-басилевси фігурують без будь-яких титулів як фізичні особи, а в промовах афінських політиків їх прямо називають тиранами, не маскуючи сутність влади під їх пишними монархічними титулами. Вони самі, а не Боспор як такий, отримують ателію в Афінах.

Ателія – звільнення від вивізного мита (так зване тридцяте), надана Спартокідами купцям, які везли збіжжя в Афіни, не звільняла їх від сплати торгового і портового мита. Такий характер пільг свідчить про їх призначення: усіляко сприяти збільшенню обсягів закупівель і вивезення царського хліба. Звільнення від портового мита (елліменіону) та деяких інших зборів, як зазначалося, регулювалося індивідуальними декретами-проксеніями. Якщо проксенії проголошували свободу від мита на всі товари на всьому Боспорі, то ателія афінянам торкалася лише безмитного вивезення хліба (а не всіх товарів).

Ателія та інші привілеї, надані афінянам, мали постійний характер: діяли вони протягом усього IV ст. до н. е., якщо не довше. Перш за все – це протопрасія. Афінський оратор Ісократ повідомляє про надання Са-тиром І права першочергового завантаження суден; Демосфен зазначає, що Левконом І була обнародувана постанова з дозволом афінянам вантажити свої судна першими. Спарток ІІ і Перісад І, сини Левкона й онуки Сатира, як відомо з афінського декрету 346 р. до н. е., підтвердили збереження за афінянами всіх дарованих їх предками привілеїв, у тому числі права першочергового завантаження. Про збереження низки привілеїв, якими афіняни користувалися ще з часів Сатира і Левкона, говориться в афінському декреті 288 р. до н. е. на честь Спартока ІІІ.

Купці, щоб скористатися ателією, мусили щоразу просити відповідного дозволу боспорських властей. Такий дозвіл можна було отримати, маючи на руках афінське письмове посвідчення, що хліб дійсно закуповується для Афін і вивозиться в афінський емпорій. Імовірно, такі посвідчення могли видаватися афінськими магістратами або спеціальними афінськими представниками на Боспорі. Можливо, саме таким представником був Гілон, дід Демосфена. Можна припустити, що в Пантікапеї існувало торгове представництво Афін, яке виконувало ті самі функції, що й відомі з текстів Демосфена агенти Спартокідів у Афінах. Проте історичні джерела зберегли приклади контрабандного вивезення товарів і порушення митних правил, пов’язані переважно з підробкою документації. Заповзятливі купці примудрялися обманювати боспорських урядовців, зловживаючи правом безмитності. У приписуваній Демосфену промові проти Форміона позивач звинувачує навклера Лампіда в тому, що той, прикриваючись іменем Афін, узяв дозвіл на вивезення хліба і безмитність, але повіз його не в Афіни, а в Аканф, де й продав з великою вигодою для себе. Ця спекуляція була тим вигіднішою, що Боспор, переживаючи на той час труднощі з доставкою хліба, не мав можливості повністю задовольнити всього попиту, і Перісад І дозволив вивезення тільки в Афіни, з якими був пов’язаний торговими зобов’язаннями.

Блискуча доба в торговельних контактах Боспору охоплювала все IV ст. до н. е. Навіть тривала міжусобиця синів Перісада І наприкінці цього століття не змогла змінити такий стан справ. Економічне процвітання дозволило його синові й наступнику, переможцеві у братовбивчій міжусобиці Євмелу, гарантувати Пантікапейським купцям надійну підтримку держави. Він енергійно захищав безпеку судноплавства та зміцнював дружні зв’язки з містами Причорномор’я, до того ж він, за словами Діодора Сицилійського, не тільки відновив ателію – свободу від податей, яким громадяни Пантікапея користувалися за його предків, але й пообіцяв звільнити від усіх податей.

За сина Євмела Спартока ІІІ Боспор і надалі торгує хлібом з Афі-нами, про що свідчить афінський декрет 288 р. до н. е. Цей документ, перераховуючи благодіяння предків правлячого монарха та вияви афінської вдячності, урочисто підкреслює дружні почуття Спартока до афінського народу. Цар, дізнавшись від прибулого до нього посольства, що афіняни звільнилися від македонського гарнізону, “зрадів народному щастю і подарував 15 тис. медимнів хліба”, пообіцявши й надалі зберігати добре ставлення до афінського народу, передане йому предками. Проте в цьому декреті відсутні згадки про надання афінянам ателії, тобто права безмитного вивезення з Боспору хліба та іншої сировини. Також нічого немає про ателію, надану Спартоку Афінською державою. Це може бути пояснено непотрібністю окремої постанови з цього приводу, якщо предкам Спартока ателія (разом із іншими привілеями, про які йшлося в декретах) була надана спадково. Проте не менш імовірним може виявитися інше пояс-нення. Економічний стан Боспору в 288 р. до н. е. був не настільки квітучим, як у IV ст. до н. е., щоб уряд дозволив собі відмовитися від мита під час експорту хліба в Афіни, прихильність яких забезпечив одноразовий подарунок великої партії зерна (15 000 медимнів 615 т).

З початку ІІІ ст. стає помітною переорієнтація торговельних зв’язків та зміна товарного асортименту. Увага до Аттики починає поступатися експортній спрямованості на острови Егеїди та Південний Понт. А через скорочення експорту хліба на перше місце виходить експорт продуктів рибальства, тваринництва та рабів. Тоді ж багато ділянок боспорської хори переводяться на виноградарство. Кліматичні зміни стимулюють також інтенсифікацію власного рибного промислу та створення нового емпорію на варварських землях: відбувається субколонізація дельти До-ну, де після занепаду Єлизаветівського городища наприкінці IV – початку ІІІ ст. до н. е. боспорці заснували Танаїс.

З іншого боку, істотно погіршилося економічне й політичне становище Афін у першій половині ІІІ ст. до н. е. порівняно із серединою IV ст. до н. е., через що Боспору стало невигідно підтверджувати ателію своєму давньому партнерові.

Одна з причин того, що в тексті нової угоди не зафіксовано взаємну ателію, полягала в скороченні розмірів торговельних зв’язків Боспору та Афін. У боспорського хліба на афінському ринку з’явився сильний конкурент – хліб із Єгипту, який, за свідченнями афінських документів, з’являється в Аттиці вже з перших десятиліть ІІІ ст. до н. е. В елліністичну добу склалася не дуже сприятлива ситуація для економічного розвитку Боспору:

за своїм географічним розташуванням він виявився осторонь від еконо-мічних процесів того часу. Вони розвивалися швидше по лінії схід – за-хід, ніж південь – північ, зосереджуючись уже не так у старих центрах Еллади, як у нових, заснованих у східних царствах діадохів – Александрії, Антіохії, Селевкії тощо.

Турботи про економічні інтереси царства змусили Перісада зав’язати відносини з тими державами Егейського моря, яким у ІІІ ст. до н. е. належала провідна роль у торгових справах. Серед них одним із провідних був острів-держава Родос. Однак економічна могутність Бос-пору була не та, що раніше: вигідні економічні контакти з Родосом Боспор уже не може (або не хоче) зміцнювати шляхом дарування родосцям, як сто років тому афінянам, митних пільг. Навіть коли 227 р. до н. е. Родос постраждав від страшного землетрусу, серед полісів і монархій, які підтримали острів у важку годину дарами та митними пільгами, Боспору, за даними Полібія, не було.

Боспору не вдалося вписатися в економічне життя елліністичного світу на тих самих засадах, що й раніше. У першій половині ІІІ ст. до н. е. грошова криза охопила всі північнопонтійські держави. На багатьох поселеннях хори майже повністю припиняється життя через екологічну кризу (засуха) та перші вторгнення сарматів. Істотно скорочується царська хора – підвладні архонтам і царям Боспору родючі терени варвар-ських племен по Кубані та її притоках. Уже в кінці ІІ ст. до н. е., коли Мітрідат VI Євпатор вступив на ці землі, там, за словами Аппіана, правило “багато династів”. Економічний спад, зменшення обсягів торгівлі, її спрямування на регіональні чорноморські ринки та переорієнтація з експорту хліба, стратегічно важливого для Еллади, на інші види товарів (риба, шкіри, раби тощо) спричинилися до втрати інтересу в античному світі до історії Боспору.

Зафіксовані в лесбоському написі середини IV ст. до н. е. митні привілеї в хлібному експорті для Мітілени значно старіші за сам напис. Імовірно, вони пов’язані не стільки з економічними, скільки з політичними чинниками. Даний приклад дозволяє зробити висновок, що серед причин, які визначали митну діяльність античних держав, суто політичні фактори ніколи не поступалися розрахункам економічної доцільності.

З усіх центрів Північного Причорномор’я тільки Боспор у V–III ст. до н. е. спромігся поставити на належний рівень експорт хліба – стратегічного товару Еллади. Тому й не дивно, що збереглися джерела з митної справи в галузі хліботоргівлі, присвячені Боспору й переважно пов’язані з його найзначнішим контрагентом – Афінами. Інші центри Північного Причорномор’я просто не потребували врегулювання торговельних і митних відносин на міждержавному рівні, забезпечуючи масштаби й асортимент своєї торгівлі на напівприватному-напівдержавному рівні шляхом персональних проксеній.

Предметом міжнародного права афінсько-боспорські митні відносини стали не пізніше самого початку IV ст. до н. е., коли між Афінською державою та правлячою династією Боспорської держави було укладено договір про взаємну ателію. Право торгівлі без мита поширювалося на всіх купців, які отримували офіційні посвідчення від афінських представників на Боспорі про закупівлю хліба для Афінської держави. Ці купці мали право вивозити хліб з Пантікапейської гавані, не сплачуючи вивізного мита (“тридцятого”) та, можливо, торгового мита за здійснення купівлі, але звільнення від портового мита (елліменіону) – збору за користування інфраструктурою порту – не охоплювалося договором і регулювалося індивідуальними декретами. Окремою постановою гарантувалося першочергове завантаження афінських суден (протопрасія). Поширення ателії на інші порти Боспорської держави потребувало окремого рішення басилевса, як сталося, приміром, з феодосійським емпорієм після приєднання Левконом І Феодосії до Боспору. Від мита звільнявся не весь боспорський хліб, а лише царський, зібраний на царській землі. Втім, це не ущемляло інтересів приватних експортерів: навряд чи всі інші господарства, крім царського й представників царського оточення, мали товар-ний характер. Династія міцно спиралася на велике купецтво, яке мало змогу діяти приватно та як уповноважені монарші представники, що до-зволяє охарактеризувати Боспор як торгову державу.

У відповідь на прихильність боспорських володарів афінський на-род надав ателію царям і членам їхніх розгалужених родин. Афінам не було сенсу дарувати безмитність усім боспорянам: хлібна торгівля на Боспорі, перебуваючи в руках носіїв влади, мала монопольну тенденцію. За своєю формою дарована ателія була втілена, найімовірніше, в традиційну для Еллади проксенію. Таким чином, у IV ст. до н. е. комплекс домовленостей між Спартокідами та афінським народом, які щоразу офіційно подовжувалися з воцарінням чергових боспорських володарів, за суттю був новим для елліністичного світу спосібом урегулювання митних і торговельних відносин – міждержавний договір, оформлений, з одного боку, господарсько-адміністративними розпорядженнями боспорських басилевсів, а з другого – декретами, тобто постановами, а не законами афінських народних зборів. Ці постанови в застарілій для елліністичної доби формі проксенії містили перелік пільг для Спартокідів.

Організація чорноморської торгівлі в періоди архаїки, класики та еллінізму

Давньогрецькі полісні держави завжди прагнули до замкненості й самозабезпечення – давнього ідеалу автаркії. Утім, невід’ємною частиною їх економіки була торгівля, потрібна для забезпечення громади товарами, життєво необхідними (як з фізичного, так із духовного погляду), виробництво яких на місці налагодити неможливо. Тому торгівля займала другорядне місце в економіках суспільств Греції VII–VI ст. до н. е., адже купували лише те, що виробляти на місці об’єктивно не могли. Тоді й надалі торгівля існувала поряд з іншими формами обміну та забезпечення товарами: дарами, конфіскаціями іноземних вантажів, військовою здобиччю, стягуванням натуральних податей від залежних земель і народів тощо. З V–ІV ст. до н. е. ситуація дещо змінюється, в античній економіці торгівля посідає все більш значущіше місце. У виробництві сільгосппродукції лише одна–дві агрокультури були розраховані на продаж. Для Аттики це оливки, точніше оливкова олія; для Хіосу, Фасосу, Егіни – виноград, точніше вино; для Боспору – пшениця. У цілому ж господарство залишалось полікультурним, і все необхідне для життя господаря та його родини вироблялося переважно на місці.

На всіх шляхах

важливе значення мали спеціально засновані поселення – грецькі, варварські чи

змішані. Такі місця, спеціально обладнані греками для ведення далекої оптової

торгівлі й розташовані переважно на березі моря, мали назву емпоріїв (дослівно

– ринок). Там надавалися портові, митні та складські пільги.

Оскільки торгівля здійснювалася переважно морем, острівні та прибережні поліси більш утягувалися в неї, ніж розташовані в глибині материка. Уже з VI ст. до н. е. налагоджуються тісні торговельні контакти північночорноморських колоній з власними метрополіями – іонійськими центрами Малої Азії, а також з островами Егейського моря – Мілетом, Клазоменами, Хіосом, Самосом, Теосом, Родосом, Лесбосом, за посередництвом яких підтримувалися зв’язки навіть з Навкратісом (Єгипет). З другої половини цього століття свою зацікавленість у торгівлі з північнопонтійським регіоном починають виявляти Афіни, а разом із ними Корінф, Егіна тощо. Після греко-персидських війн провідні позиції в понтійській торгівлі протягом V – останньої чверті IV ст. до н. е. перейшли саме до Афін. Контролюючи чорноморські протоки, афіняни отримали можливість регулювати понтійський експорт та імпорт. Особливих масштабів набула торгівля Афін, що періодично страждали від нестачі хліба, з Боспором. Після І ст. н. е. північночорноморський ринок органічно включається в економічну систему Римської імперії, чия політична орбіта охопила грецькі держави регіону. Понтійські колонії в цей час активно торгують з економічними центрами Сирії, Єгипту, Малої Азії, західноримськими провінціями.

Серед товарів, які могло запропонувати Північне Причорномор’я грецькому світу та які завжди мали стійкий попит, перш за все був хліб – стратегічний товар Еллади, раби, яких поставляли переважно з варварських теренів, та риба й продукти її переробки (наприклад, рибні соуси), на промисел і продаж якої переорієнтується значний сегмент північнопонтійських економік з ІІІ ст. до н. е.

До V–IV ст. до н. е. в Греції ще не було професійного прошарку торговців, а епізодична заморська торгівля здійснювалася принагідно різними мандрівниками (емпорами), щоб окупити власну подорож. Згодом з’являються фахові торговці – крупні закордонні купці (їх теж називали емпорами), посередники-перекупники – полігкапели та дрібні гендлярі – капели. Емпори самі виступали як власники транспортних засобів або фрахтували кораблі у навклерів (судновласників).

Отже, діяльність учасників торговельних операцій у добу розквіту античної економіки мала високо-організований характер, будучи орієнтованою на раціональне отримання прибутку, подібно до капіталістичних господарств Європи.

Література:

1. Колесников К. М.

Митні відносини в Північному Причорномор’ї римської доби: проблеми

інтерпретації. – Дніпропетровськ : АМСУ, 2012. – 363 с.

2. Історія митної справи в

Україні / К. М. Колесников, О. М. Морозов,

Г. М. Виноградов та ін.; [за ред.

П. В. Пашка, В. В. Ченцова; вступне слово О. Б. Єгорова]. – К. : Знання, 2006. – 606 с.

Митниці Візантії в Причорноморському регіоні V-IX ст.

В історії вцілілої Східної Римської імперії (Візантії) час активної державної політики у сфері митної діяльності припадає на правління імператора Юстиніана І Великого (527–565), стратегічна мета якого полягала в поверненні під владу імператора втрачених на користь варварів провінцій зруйнованої Західної імперії. Крім суто військових операцій, він доклав багато зусиль для адміністративного та правового реформування внутрішнього життя імперії. Зокрема, використав митну діяльність не лише для виконання тактичних фіскальних завдань, але й як інструмент захисту мануфактур із виробництва шовку, який відігравав роль міжнародного платіжного засобу.

Вагомі цеглини східноримської митної системи закладалися також імператором Феодосієм ІІ, який у 410 р. видав закон, що встановлював мита з шовкових караванів. На кордонах з Іраном визначалися три імператорські митниці, через які мусили проходити всі власники шовкових караванів. За імператора Анастасія І (491–518) функції контролю за шовковою торгівлею передаються комеркіаріям.

До початку V ст. в Римській імперії було два основні визначення податку з торговельних угод: auraria та venalicium. Найімовірніше, auraria сплачувалася в місцеві бюджети, а venalicium потрапляв до державної скарбниці.

В імперії, у тому числі чорноморських провінціях діяв основний митний збір – октава, яка була об’єднаним податком, де з 12,5 % на митний збір припадало 10 %, а на податок з торговельної угоди – 2,5 %. Чотириразове переважання ставки митного збору над ставкою податку з торговельної угоди свідчить про явно захисну політику імперського уряду.

За Юстиніана І зростає мережа митних пунктів і впроваджується нове мито в розмірі 10 % – деката. Митний збір у 10 % збирався тепер під час в’їзду в імперію, а податок з торговельної угоди – при оформленні угоди. Уряд Юстиніана I установив державну монополію на торгівлю певною групою товарів, як правило, першої необхідності, а також предметів розкошів.

Кінець VIII – початок IX ст. ознаменувався для візантійського суспільства значними змінами в зовнішній торгівлі. Державна монополія на купівлю-продаж стратегічних товарів (приміром, шовку) була замінена чіткою регламентацією всіх параметрів процесу. Торгівля з іноземними купцями здійснювалась у спеціально відведених для цього місцях – мітатах, де державні чиновники контролювали товар, час і ціну його продажу. Безпосередньо на вільний ринок іноземні купці могли виставити тільки залишки своїх товарів, які не були в них розкуплені в мітатах місцевими торговцями.

Безпосередньо митну справу здійснювали призначені особисто імператором магістр і підпорядковані йому два архонти. Контроль за безпекою, в тому числі митною, в стратегічно важливих протоках Боспорі Фракійському і Геллеспонті забезпечували спеціальні чиновники – коміти Ієрону та Абідосу, а також комеркіарії відповідних апотек та булотіри.

У другій третині – середині VI ст. Херсонес перетворився на центр візантійських володінь у Тавриці, до яких, крім давніх херсонеських земель у південно-західному Криму, ввійшло також південне узбережжя півострова, зміцнене новими фортецями Алустон і Горзувіти, й терени навколо Боспору (Пантікапею-Кесарії).

Збирання податків і мит здійснювалося на державних митницях – фемних імператорських комеркіях, які лежали на морських і сухопутних торгових трактах. Найперші комеркіарії Херсоннса були насамперед чиновниками, які контролювали транзит товарів безпосередньо в херсонеському порту. Згодом до них перейшли деякі функції власне фемних податкових інспекторів. За своїм статусом комеркіарії належали до відомства логофета генікону поряд з іншими чиновниками фіску (діойкітами, хартуляріями тощо). Значення цих чиновників з середини Х ст. поступово зменшується, а згодом посаду остаточно було скасовано. Вірогідно, функції збирача митних платежів перейшли до рук кураторів міста або й самого глави візантійської адміністрації, стратига феми.

Джерела:

1. Історія митної діяльності: Україна в міжнародних митно-торговельних мережах / За ред. Л.В. Деркача, Д.В. В.В. Ченцова; авт. кол.: К.М. Колесников, Д.В. Архірейський, Д.О. Бочаров О.О., Дячок, О.В. Морозов, С.В. Шуляк, В.В. Ченцов. – Д: УМСФ, 2019. – 282 с.

2. Колесников К. М. Кадрове забезпечення торговельно-митної інфраструктури античних держав Північного Причорномор’я // Грані. – 2007. – № 3 (53). – С. 3–8.

3. Колесников К. М. Митна діяльність у Тірі, Ольвії та Херсонесі: джерела права // Грані. – 2008. – № 5 (61). – С. 3–9.

4. Колесников К. М. Митні відносини в Північному Причорномор’ї римської доби: проблеми інтерпретації. – Дніпропетровськ : АМСУ, 2012. – 363 с.

Фінанси Північночорноморських Грецьких міст-колоній

Усі торговельні операції в античних містах-колоніях Північного Причорномор’я практично від самого початку існування проводилися у грошовій формі. Власні монети використовувались лише для внутрішнього обігу, тоді як у зовнішньоторговельних операціях – електрові чи золоті гроші, які виконували функції своєрідної міжнародної валюти.

У класичну добу такою валютою були електрові статери міста Кізік, розташованого на азійському узбережжі Мармурового моря. В елліністичну добу їм на зміну приходять монети елліністичних правителів, спочатку – македонських царів Філіппа II та Олександра, а потім – статери Лісімаха. У Північночорноморських державах уживалися заходи, аби запобігти надходженню цієї валюти на внутрішні ринки, як засвідчує відомий ольвійський декрет Каноба. На території поліса кізікіни підлягали обов’язковому обміну на місцеву монету за фіксованим курсом.

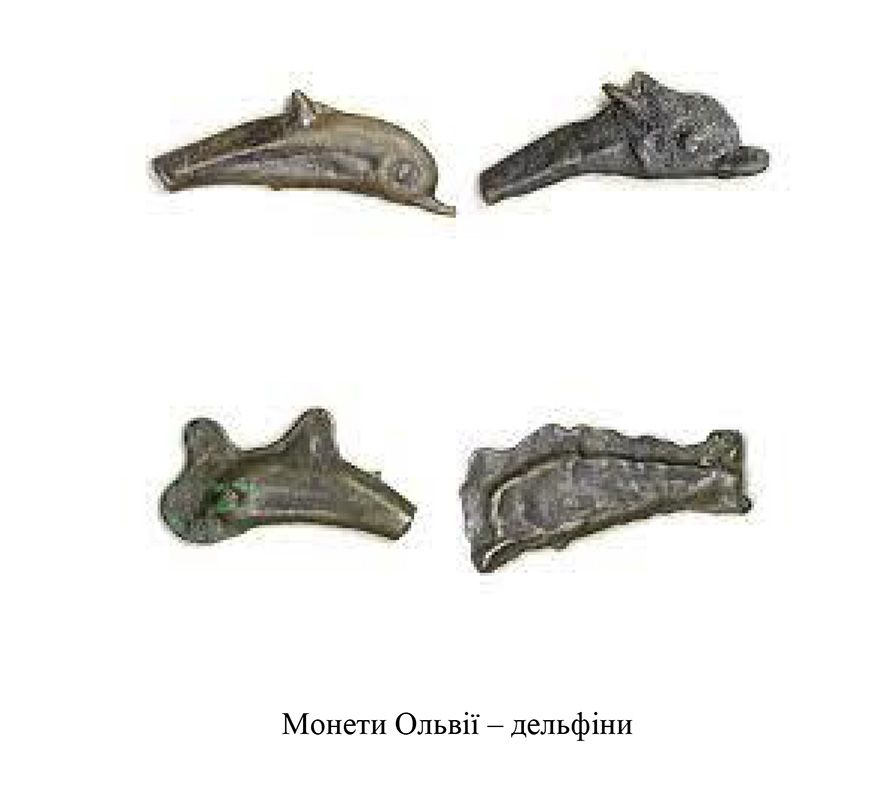

Місцеві, на початку дуже специфічні, монетні системи почали виникати рано. Очевидно, ще наприкінці VII ст. до н. е. у мілетських колоніях західного та північно-західного узбережжя Чорного моря – від Одессосу у Фракії до Борисфену – в обігу з’являються так звані монети-стрілки. Походження цього специфічного типу монет залишається до кінця нез’ясованим (вірогідним є його фракійське походження), одначе у грецьких містах вони виконували роль внутріполісної монети. З другої половини VI ст. до н. е. у двох найбільших полісах Причорномор’я – Пантікапеї та Ольвії – починається творення власних монетних систем, відмінних одна від одної.

В Ольвії на початку випускалися тільки мідні монети, переважно у формі дельфінів – так звані ольвійські дельфінчики. З початку V ст. до н. е. в грошовий обіг вводяться литі асси, а з середини цього століття – срібні статери. У Пантікапеї монетна система від самого початку базувалася на карбуванні винятково срібних монет, і лише з об’єднанням Боспору в єдину державу у грошовий обіг, разом зі сріблом, вводяться мідні та золоті монети. Останні карбувалися у добу найвищого піднесення Боспору – у другій та третій третинах IV ст. до н. е. Інші поліси Причорномор’я почали випуск монети суттєво пізніше: Херсонес на початку IV ст. до н. е., а Тіра – у середині цього століття.

Розвинені товарно-грошові відносини сприяли появі у грецькому світі загалом, і у державах Причорномор’я зокрема професійних фінансистів: міняйлів«валютників», лихварів і трапедзитів – «протобанкірів» античності. Вперше в історії трапедзити почали оперувати грошима вкладників, зокрема спрямовуючи їх на кредитування античних підприємців. Так, наприклад, в Афінах – економічно найрозвинутішому полісі Греції класичного періоду – трапедзити надавали позики на відкриття ергастеріїв – великих ремісничих майстерень, що використовували рабську працю, а також на організацію гірничих підприємств у Лаврійських копальнях.

Перші відомості про діяльність грецьких лихварів у Причорномор’ї належать до кінця VI ст. до н. е.: у листах на свинцевих пластинах з території Ольвійського поліса згадуються лихварські операції, а місцеві лихварі навіть вели своєрідні «бухгалтерські книги». Масштаби їх діяльності з часом стають доволі значними: так, ольвійський багач Протоген міг під час фінансової кризи рідного поліса з власної кишені покривати дефіцит держбюджету, а херсонесит Аполлоній – кредитувати сусідній Ольвійський поліс.

Причорноморські фінансисти провадили різні грошові операції: і кредитування приватних осіб, і надання позик цілим полісам, і валютно-обмінні операції. Відсутні відомості про ведення операцій із внесками – тобто роду діяльності, який відрізняв трапедзитів від звичайних лихварів. Саме ведення операцій з відсотковими внесками і може вважатися початком банківської справи. Тому існування справжніх трапедз у державах Причорномор’я поки що не доведено.

Література:

1.Історія митної справи в Україні / К. М. Колесников, О. М. Морозов, Г. М. Виноградов та ін.; [за ред. П. В. Пашка, В. В. Ченцова; вступне слово О. Б. Єгорова]. – К. : Знання, 2006. – 606 с.

2.Економічна історія України : Історико-економічне дослідження : в 2 т. / [ред. рада: В. М. Литвин (голова), Г. В. Боряк, В. М. Геєць та ін. ; відп. ред. В. А. Смо лій ; авт. кол.: Т. А. Балабушевич, В. Д. Баран, В. К. Баран та ін.] ; НАН України, Ін-т історії України. – К. : Ніка-Центр, 2011. – Т. 1. – 696 с.

| СЕРЕДНЬОВІЧЧЯ

Міжнародна торгівля Київської Русі Х-ХІІІ СТ.

Митна діяльність в умовах панування натурального господарства у середньоічних державах залишилась найбільш надійним фіскальним джерелом для поповнення державних скарбниць. Торгівля раннього середньовіччя як правило обслуговувала вузьке коло правлячих феодальних кіл. Саме вони були основними споживачами товарів, для доставки яких рухалися каравани з Китаю та Індії.

У міжнародно-правовій практиці середньовіччя не було таких звичайних для нас категорій, як чітко визначений державний та, відповідно, митний кордон. Митна юрисдикція князя або боярина поширювалася лише на територію, де відбувався торговий обмін. Тому митна територія феодальної держави обмежувалася переважно торговими центрами, портами, шляхами сполучення.