Митне законодавство

Інформуємо, що на виконання зобов’язань України в рамках Угоди про асоціацію між Україною,з однієї сторони, та Європейським Союзом, Європейським співтовариством з атомної енергії і їхніми державами-членами, з іншої сторони (далі – Угода), ратифікованої Законом України від 16 вересня 2014 року № 1678-VII «Про ратифікацію Угоди про асоціацію між Україною, з однієї сторони, та Європейським Союзом, Європейським співтовариством з атомної енергії і їхніми державами-членами, з іншої сторони», прийнято Закон України від 22 серпня 2024 року № 3926-IX «Про внесення змін до Митного кодексу України щодо імплементації деяких положень Митного кодексу Європейського Союзу» (далі – Закон). Закон опубліковано 18.10.2024 у виданні Голос України, № 148.

Закон прийнятий з метою наближення митного законодавства України до митного законодавства Європейського Союзу (далі – ЄС), оновлення та доповнення положень Митного кодексу України з урахуванням найкращих європейських практик, зокрема, відповідно до положень Регламенту Європейського Парламенту і Ради (ЄС) № 952/2013 від 09 жовтня 2013 року про встановлення Митного кодексу Союзу, впровадження положень якого до українського законодавства передбачено Додатком XV до Угоди, а також Делегованого регламенту Комісії (ЄС) 2015/2446 від 28 липня 2015 року на доповнення Регламенту Європейського Парламенту і Ради (ЄС) № 952/2013 стосовно детальних правил щодо певних положень Митного кодексу Союзу та Імплементаційного регламенту Комісії (ЄС) 2015/2447 від 24 листопада 2015 року щодо детальних правил імплементування певних положень Регламенту Європейського Парламенту і Ради (ЄС) № 952/2013 про встановлення Митного кодексу Союзу.

Положення абзаців третього і четвертого підпункту 2 та абзаців третього і четвертого підпункту 3 пункту 6, пунктів 102, 193, 196, 200, абзаців двадцять першого – двадцять дев’ятого підпункту 7 пункту 254 розділу І Закону (щодо доповнення розділу ХХІ «Прикінцеві та перехідні положення» Митного кодексу України (далі – Кодекс) пунктами 9-45 – 9-48) набрали чинності з 19.10.2024 року. Порівняльна таблиця положень Кодексу з урахуванням відповідних змін додається.

Інші зміни, що вносяться до Кодексу відповідно до Закону, наберуть чинності через шість місяців з дня, наступного за днем його опублікування, тобто з 19.04.2025.

Акцентуємо увагу на окремих змінах, унесених Законом до Кодексу.

Визначено нові та змінено окремі основні терміни, поняття.

Доповнено та актуалізовано термінологію та поняття, які вживаються у Кодексі (частина перша статті 4 Кодексу): введено нові поняття «авторизований об’єкт» (пункт 1-1 ); «декларація тимчасового зберігання» (пункт 9-1 ); «митний представник» (пункт 24-1 ); «об’єкти підприємства» (пункт 34-2 ); «облікові записи» (пункт 34-3 ); «пред’явлення товарів» (пункт 47-1 ); «продукти переробки» (пункт 48-1 ); «ризик» (пункт 51-2 ); «тимчасове зберігання» (пункт 56-1 ); «управління ризиками» (пункт 63-1 ); «утримувач митного режиму» (пункт 63-2 ); «утримувач місця доставки» (пункт 63-3 ); «утримувач товару» (пункт 63-4 ).

оновлено та/або викладено в іншій редакції поняття «декларант» (пункт 8); «контрафактні товари» (пункт 17); «механізм «єдиного вікна»» (пункт 19-1 ); «митна декларація» (пункт 20); «несупроводжуваний багаж» (пункт 34); «особи» (пункт 35); «підприємство» (пункт 38); «правовласник» (пункт 47); «ремонт» (пункт 51); «ручна поклажа» (пункт 52); «супроводжуваний багаж» (пункт 55).

Уведено поняття «розумний строк» як один із принципів здійснення митної справи (стаття 8 Кодексу) – таким вважається найкоротший строк, достатній для прийняття митним органом рішень, передбачених Кодексом / виконання митним органом митних формальностей, але не пізніше граничних строків, визначених законодавством України з питань митної справи.

Переміщення товарів із використанням попередньої митної декларації

Статтю 259 Кодексу викладено в новій редакції.

До нової редакції статті не увійшло положення про обов’язковість подання попередньої митної декларації на підакцизні товари із обов’язковою їх доставкою та пред’явленням митному органу.

З урахуванням того, що з 07.11.2023 втратили чинність положення щодо попередньої декларації, яка дозволяла випуск товарів без їх пред’явлення митному органу, також втрачає чинність норма частини чотирнадцятої статті 259 Кодексу: «Попередня митна декларація, за якою митним органом здійснено випуск товарів, транспортних засобів комерційного призначення відповідно до заявленого митного режиму без пред’явлення їх цьому митному органу відповідно до частини п’ятої цієї статті, або попередня митна декларація разом з додатковою декларацією, поданою відповідно до частини тринадцятої цієї статті, становлять митну декларацію, заповнену в звичайному порядку».

Відповідно до частини дев’ятої оновленої статті 259 Кодексу положення цієї статті не застосовуються до:

1) товарів, що переміщуються у митному режимі транзиту на умовах Конвенції про процедуру спільного транзиту або на підставі електронної транзитної декларації, що відповідає формату та набору даних, встановленим Конвенцією про процедуру спільного транзиту, відповідно до частини сьомої статті 94 Кодексу;

2) товарів, що переміщуються у митному режимі транзиту на умовах Митної конвенції про міжнародне перевезення вантажів із застосуванням книжки МДП (Конвенції МДП) 1975 року (крім алкогольних напоїв та тютюнових виробів) із здійсненням контролю за переміщенням таких товарів з використанням електронної транзитної системи;

3) військової техніки та інших товарів, зазначених у частинах першій і другій статті 252-1 Кодексу.

Уточнення кола осіб, які можуть подавати загальну декларацію прибуття (стаття 194-1 Кодексу)

Так, загальна декларація прибуття подається до митного органу перевізником. Проте, незважаючи на обов’язок перевізника подати загальну декларацію прибуття, загальна декларація прибуття може бути подана замість нього однією з таких осіб:

1) імпортером, одержувачем товарів або іншою особою, від імені якої або в інтересах якої діє перевізник;

2) іншою особою, яка може пред’явити або пред’являє товари митному органу, зазначеному в абзаці першому частини першої цієї статті.

У разі змішаного (комбінованого) перевезення загальна декларація прибуття подається до митного органу особою, уповноваженою доставити товари до митного органу на транспортному засобі, розміщеному на активному транспортному засобі.

Відповідно до діючої практики загальна декларація прибуття, як правило, подається декларантом, перевізником, імпортером, одержувачем тощо.

Отже, внесення змін до частини третьої статті 194-1 Митного кодексу України не матиме впливу на діючу практику подання загальної декларації прибуття.

Доставка, пред’явлення товарів та документів у місце, визначене митним органом

Частину першу статті 4 Кодексу доповнено пунктом 47-1 такого змісту: «47-1 ) пред’явлення товарів – повідомлення митним органам про прибуття товарів у місце, визначене митними органами, та їх доступність для митного контролю».

У зв’язку з цим у частині першій статті 91-1 «Транзитні спрощення», яка визначає статус авторизованого вантажовідправника МДП та авторизованого вантажоодержувача МДП, виключено слова :

у пункті 1 слова «без пред’явлення таких товарів та книжки МДП митному органу відправлення»;

у пункті 2 слова «без пред’явлення таких товарів та книжки МДП митному органу призначення».

Стаття 200 Кодексу викладена в новій редакції. Відповідно до частини першої цієї статті особа, яка ввозить товари (перевізник або інша особа, на яку покладається дотримання вимог митного режиму транзиту), після надання митним органом дозволу на пропуск товарів через митний кордон України зобов’язана забезпечити доставку товарів, транспортних засобів комерційного призначення та документів на них без будь-якоїзміни їх стану у визначене митним органом місце – місце доставки або на об’єкт підприємства, зазначений в авторизації на застосування спрощення, або до центральної сортувальної станції (регіональної сортувальної станції), або місця міжнародного поштового обміну, чи з дозволу митного органу призначення в інше місце, узгоджене з цим митним органом призначення, і забезпечити пред’явлення цих товарів та документів посадовим особам митного органу.

Місця доставки можуть створюватися на території (або її частині) морського чи річкового порту, аеропорту, залізничної станції, підрозділу митного органу призначення, в якому безпосередньо проводиться митне оформлення, або на території, прилеглій до складу тимчасового зберігання або митного складу.

Центральний орган виконавчої влади, що забезпечує формування та реалізує державну фінансову політику:

1) встановлює порядок відкриття та закриття місць доставки;

2) встановлює вимоги до облаштування місць доставки;

3) визначає товари, які можуть бути доставлені в інше місце, узгоджене з митним органом призначення.

Для отримання дозволу на доставку товарів, транспортних засобів комерційного призначення та документів на них в інше місце, узгоджене з митним органом призначення, декларантом подається заява до митного органу призначення.

Відповідно до частини третьої статті 200 Кодексу у місці доставки або в іншому місці, узгодженому з митним органом призначення, товари і транспортні засоби комерційного призначення пред’являються, а документи на них передаються до митного органу в мінімально можливий строк після їх прибуття, а в разі прибуття поза робочим часом, встановленим для митного органу, – у мінімально можливий строк після початку роботи цього органу. У разі якщо доставка товарів, транспортних засобів комерційного призначення в межах спрощень, наданих підприємству, здійснюється до об’єктів підприємства, визначених для застосування спрощень, подальші митні формальності здійснюються у порядку, визначеному для відповідних спрощень.

Доставка та пред’явлення товарів та документів, що переміщуються (пересилаються) через митний кордон України у міжнародних поштових та експрес-відправленнях, здійснюються відповідно до глави 36 Кодексу.

Частина п’ята статті 200 Кодексу регламентує особливості митного контролю за товарами, що ввозяться на митну територію України морським або повітряним транспортом та залишаються на борту тих самих транспортних засобів. Передбачено, що такі товари пред’являються митному органу в порту чи аеропорту, в якому здійснюється їх розвантаження або перевантаження для подальшого переміщення. У разі якщо розвантаження таких товарів здійснюється із зворотним завантаженням на той самий транспортний засіб з метою розвантаження чи завантаження інших товарів, такі товари не пред’являються митному органу в такому порту чи аеропорту.

Звертаємо увагу, що частину першу статті 4 Кодексу доповнено пунктом 63-3 такого змісту: «утримувач місця доставки – підприємство, у власності чи користуванні якого перебуває територія місця доставки».

Відповідно до частини шостої статті 200 Кодексу у разі видачі без дозволу митного органу або втрати товарів, що перебувають під митним контролем у місці доставки або в іншому місці, узгодженому з митним органом призначення, утримувач місця доставки або особа, яка звернулася за отриманням дозволу на доставку товарів, транспортних засобів комерційного призначення та документів на них в інше місце, ніж місце доставки, несе адміністративну відповідальність, передбачену Кодексом. Крім того, у таких випадках на цих осіб покладається обов’язок щодо сплати митних платежів, установлених законом на імпорт зазначених товарів

Зазначений обов’язок щодо сплати митних платежів у разі видачі без дозволу митного органу або втрати товарів також покладається на вказаних осіб (утримувача місця доставки або особу, яка звернулася за отриманням відповідного дозволу на доставку товарів в інше місце, ніж місце доставки) відповідно до пункту 7 частини третьої оновленої статті 293 Кодексу.

Визнання митними органами запірно-пломбувальних пристроїв (ЗПП), самостійно накладених на залізничні транспортні засоби відправником або підприємством залізничного транспорту

Частина друга статті 326 Кодексу стосовно забезпечення ідентифікації товарів, транспортних засобів комерційного призначення доповнена абзацом такого змісту:

«Митні органи визнають запірно-пломбувальні пристрої (пломби з високим ступенем безпеки), самостійно накладені на залізничні транспортні засоби відправником або підприємством залізничного транспорту, якщо характеристики таких пристроїв відповідають загальновизнаним стандартам та вимогам до механічних пломб».

У зв’язку з цією нормою внесенізміни до абзацу першого частини п’ятої статті 92 Кодексу, що під час поміщення товарів у митний режим транзиту передбачає забезпечення ідентифікації товарів шляхом накладання пломб, зокрема, «запірнопломбувальних пристроїв підприємств залізничного транспорту».

Запровадження концепції митного представництва

Передбачено, що будь-яка особа може призначати митного представника (стаття 11-1 Кодексу).

Визначено, що представництво є двох видів – пряме та непряме.

Розмежовано обов’язки і відповідальність особи та її митного представника.

Прямий і непрямий митний представники діють в інтересах особи, яку представляють, однак прямий митний представник діє від імені такої особи, непрямий митний представник діє від власного імені. Митний представник має заявити, що діє в інтересах особи, яку представляє.

Митний представник зобов’язаний надати митним органам документи, що підтверджують його повноваження та визначають вид представництва (пряме чи непряме), однак митні органи не повинні вимагати від особи, яка діє як митний представник на регулярній основі, щоразу надавати такі документи, за умови, що така особа може надати такі документи на вимогу митних органів.

Непрямий митний представник є декларантом.

Додатково зазначаємо, що згідно з новим пунктом 9-42 розділу ХХІ «Прикінцеві та перехідні положення» Кодексу тимчасово, до 1 січня 2027 року, забороняється здійснення декларування товарів, транспортних засобів комерційного призначення непрямим митним представником в інтересах нерезидента.

Змінено підходи, пов’язані із застосуванням митних режимів.

Положення Кодексу, що регулюють питання поміщення товарів у митні режими, зазнали суттєвих змін. Зокрема, це стосується таких нововведень.

Згідно з пунктом 6 частини першої статті 19-2 Кодексу за заявою підприємства митні органи приймають рішення щодо авторизації для поміщення товарів у митний режим:

імпорту (у частині процедури кінцевого використання) (підпункт «а»);

тимчасового ввезення (підпункт «б»); переробки на митній території (підпункт «в»);

переробки за межами митної території (підпункт «г»).

Частиною третьою статті 19-2 Кодексу визначено види рішень митних органів: 1) про розгляд заяви; 2) про відмову в розгляді заяви; 3) про продовження строку прийняття рішення; 4) про запит документів та/або інформації; 5) про надання рішення; 6) про відмову в наданні рішення; 7) про внесення змін до рішення; 8) про перегляд рішення; 9) про зупинення рішення; 10) про оцінку вжитих заходів; 11) про поновлення рішення; 12) про скасування рішення; 13) про анулювання рішення; 14) про залишення рішення без змін.

Згідно зі змінами до частини четвертої статті 19-2 Кодексу митні органи не приймають рішення, визначені пунктами 8–11 частини третьої статті 19-2 Кодексу (про перегляд рішення; про зупинення рішення; про оцінку вжитих заходів; про поновлення рішення), щодо авторизацій для поміщення товарів у митний режим, якщо рішення про надання авторизації було прийнято на підставі митної декларації відповідно до статті 73-1 Кодексу.

Митні органи приймають рішення про надання авторизацій для поміщення товарів у митний режим (частина друга статті 19-4 Кодексу) на підставі: заяви підприємства або митної декларації відповідно до статті 73-1 Кодексу (Стаття 73-1 «Авторизація для поміщення товарів у митний режим»).

Для цілей застосування глави 3 Кодексу (Глава 3 «Рішення митних органів») така митна декларація вважається заявою про надання авторизації.

Прийняття рішень щодо авторизації для поміщення товарів у митні режими, відбувається у порядку, визначеному статтями 19-3–19-18 Кодексу

Митні органи, уповноважені приймати рішення, визначені підпунктами «а», «б», «в» пункту 6 частини першої статті 19-3 Кодексу.

Заява для прийняття рішення митним органом та анкета самооцінки, інші документи або їх копії, що додаються до заяви, подаються у паперовій або в електронній формі (абзаци перший – третій частини третьої статті 19-4 Кодексу).

Митна декларація, що подається для прийняття рішення митним органом, інші документи або їх копії, що додаються до такої митної декларації, подаються виключно в електронній формі (крім випадку, якщо замість митної декларації використовуються інші документи, передбачені законодавством України з питань митної справи) (абзац четвертий частини третьої статті 19-4 Кодексу).

Кабінет Міністрів України має затвердити форми:

звіту про завершення митного режиму (пункт 4 частини п’ятої статті 19-4 Кодексу);

заяви про передачу прав та обов’язків, визначених в авторизації для поміщення товарів у митний режим, порядок її подання та розгляду (пункт 9 частини п’ятої статті 19-4 Кодексу).

Кодекс визначає строки та етапи розгляду заяви та документів, поданих митному органу для прийняття рішення щодо авторизації для поміщення товарів у митний режим.

Поміщення товарів підприємствами у митний режим здійснюється на підставі авторизації:

імпорту у частині процедури кінцевого використання – на підставі авторизації на процедуру кінцевого використання (частина перша статті 76-1 Кодексу);

тимчасового ввезення – на підставі авторизації на тимчасове ввезення (частина перша статті 104-1 Кодексу);

переробки на митній території – на підставі авторизації на переробку на митній території (частина перша статті 149 Кодексу);

Також Законом внесено зміни до Кодексу в частині:

запровадження умови зберігання документів та ведення записів як умови отримання авторизації (стаття 73-3 , а також статті 73-4 , 73-5 , 73-10, 76-1 , 104-1 , 149, 165, 249-1 Кодексу);

визначення механізму передачі прав та обов’язків, визначених в авторизації для поміщення товарів у митний режим (стаття 73-4 , 109 Кодексу);

розширення переліку дозволених (звичайних) операцій з товарами, що перебувають під митним контролем, та регламентування вимог до їх здійснення (стаття 73-6 Кодексу);

ширшого використання еквівалентних товарів, визначення умов та заборон їх використання (стаття 73-7 Кодексу); особливостей моніторингу відповідності умовам наданої авторизації для поміщення товарів у окремий митний режим (стаття 73-10 Кодексу);

запровадження можливості вивезення для здійснення окремих операцій з переробки за межами митної території України товарів чи їх складових, які знаходяться у митному режимі переробки на митній території (стаття 154-1 Кодексу); можливості заміни в рамках гарантійних зобов’язань ідентичними іноземними товарами товарів з дефектами виробництва, поміщених у митний режим переробки за межами митної території України (стаття 171-1 Кодексу); завершення та припинення митних режимів, звітування про завершення митного режиму (статті 73-8 , 73-9 , 76-4 , 84-1 , 102, 112, 120, 129, 137, 146, 160, 173 Кодексу);

умов поміщення товарів у митний режим знищення або руйнування (статті 175, 176, 178, 182 Кодексу), при цьому заява про надання дозволу на поміщення товарів у митний режим знищення або руйнування може бути подана не лише власником товарів, – частина сьома статті 176 Кодексу визначає ряд осіб, які можуть подати таку заяву; поміщення товарів у митний режим відмови на користь держави (статті 183, 184 Кодексу), при цьому відмова від товарів на користь держави здійснюється за заявою утримувача цих товарів (у попередній редакції Кодексу такою особою міг бути лише власник цих товарів).

Заходи з митного контролю та виконання митних формальностей, розпочаті та не завершені до дня набрання чинності Законом, завершуються в порядку та на умовах, які діяли станом на день, що передує дню набрання чинності Законом. Дозволи, видані митними органами підприємствам на переробку товарів на митній території України, на вивезення товарів для переробки за межами митної території України, що на день набрання чинності Законом є чинними, продовжують діяти протягом строку, на який вони видані, а для операцій, які не можуть бути завершені в такий строк, – протягом строку, необхідного для завершення таких операцій (пункти 9-38, 9-39 розділу ХХІ «Прикінцеві та перехідні положення» Кодексу).

Завершення митного режиму експорту

Главу 15 Кодексу доповнено статтею 84-1 . Відповідно до пункту 1 частини другої вказаної статті митний режим експорту, крім іншого, також завершується у випадках, зазначених у пункті «б» частини першої статті 84 цього Кодексу, у момент поміщення товарів у митний режим транзиту на умовах Конвенції про процедуру спільного транзиту.

Звертаємо увагу, що частина перша статті 84 Кодексу пов’язує зміну статусу українських товарів тільки з моментом їх фактичного вивезення за межі митної території України.

Відповідно до частини третьої статті 84-1 «вивезення за межі митної території України товарів, щодо яких митний режим експорту завершився відповідно до частини другої цієї статті, підтверджується митною декларацією, згідно з якою такі товари поміщені у митний режим експорту, та повідомленням про фактичне вивезення товарів за межі митної території України в порядку, визначеному Кабінетом Міністрів України».

Завершення та припинення митних режимів транзиту, тимчасового ввезення, тимчасового вивезення, митного складу, вільної митної зони, безмитної торгівлі, переробки на митній території, переробки за межами митної території

В статті 73-8 Кодексу наведено випадки в яких зазначені режими завершуються. При цьому встановлено окремі підстави для припинення митних режимів митним органом, що за нормою цієї статті також призводить до завершення відповідного митного режиму.

Відповідно до частини третьої статті 73-8 Кодексу «митний режим транзиту завершується з моменту встановлення митним органом належного виконання всіх визначених законодавством України з питань митної справи умов поміщення товарів у митний режим транзиту та вимог до переміщення товарів у цьому режимі на підставі порівняння даних митного органу відправлення з даними, наявними в митному органі призначення після пред’явлення товарів» (При цьому важливо враховувати нове значення терміну «пред’явлення»).

Таким чином, після отримання відповідного повідомлення в митному органі призначення на підставі порівняння даних мають здійснюватися митні формальності, спрямовані на встановлення митним органом належного виконання всіх визначених законодавством України з питань митної справи умов поміщення товарів у митний режим транзиту (стаття 92 Кодексу) та вимог до переміщення товарів у цьому митному режимі (стаття 93 Кодексу).

Таке порівняння даних може поєднуватися з європейською практикою проведення вибіркового митного огляду під час доставки товарів для встановлення того, чи завершилось відповідне транзитне переміщення належним чином(«належне виконання» у відповідності до положень статті 73-8 Кодексу).

Статтю 102 Кодексу «Завершення митного режиму транзиту» викладено в новій редакції. Частина четверта зазначеної статті передбачає, що «митний орган призначення після пред’явлення товарів, поміщених у митний режим транзиту, та митної декларації або іншого документа, визначеного статтею 94 Кодексу, перевіряє дотримання вимог, встановлених законодавством України з питань митної справи, до переміщення товарів у митному режимі транзиту, та виконує митні формальності, необхідні для завершення митного режиму транзиту. Слід врахувати також, що частина сьома статті 102 Кодексу доповнює положення частини шостої статті 73-8 Кодексу в частині визначення підстав для припинення митного режиму транзиту за рішенням митного органу

Можливість переміщення товарів митною територією України без поміщення товарів у митний режим транзиту.

Стаття 73-5 Кодексу надає підприємствам право в окремих випадках (імпорту у у частині процедури кінцевого використання, митних режимах тимчасового ввезення, тимчасового вивезення, митного складу, переробки на митній території, переробки за межами митної території) та з дозволу митного органу переміщувати товари з одного місця в інше місце на митній території України без поміщення їх у митний режим транзиту. При цьому такі переміщення можуть здійснюватися без застосування до них митних формальностей, крім тих, що стосуються зберігання документів та ведення облікових записів підприємства відповідно до статті 733 Кодексу.

Застосування митного режиму транзиту при перевантаженні товарів

У частині четвертій статті 96 Кодексу слова «особою, відповідальною за дотримання вимог митного режиму» виключено, що із уведенням інституту представництва розширює коло осіб, які мають право звертатись до митного органу за дозволом на перевантаження товарів та/або дозволом на проведення угрупування пакувальних місць, зміни упаковки, маркування, сортування, а також з приводу ремонту та заміни пошкодженої упаковки.

Звертаємо увагу, що частина шоста статті 96 Кодексу, як і раніше, дозволяє застосовувати це та інші положення глави 17 Кодексу «Транзит» при вивезенні за межі митної території України товарів, поміщених у митні режими експорту, реекспорту, тимчасового вивезення, переробки за межами митної території.

Процедура запиту інформації

Встановлена відповідно до статті 317 Кодексу процедура запиту інформації здійснюється митним органом, який здійснив випуск товарів, у разі встановлення обставин або виникнення подій, що можуть свідчити про невиконання умов митного режиму або митних формальностей, необхідних для завершення митного режиму.

Із урахуванням того, що випуск товарів за попередньою декларацією здійснює митниця призначення, частину першу цієї статті доповнено абзацом такого змісту:

«У разі встановлення обставин або виникнення подій, що можуть свідчити про невиконання вимог митного режиму транзиту або митних формальностей, необхідних для завершення митного режиму транзиту, процедура запиту інформації, передбачена абзацом першим цієї частини, виконується митним органом, у зоні діяльності якого розпочалося транзитне переміщення товарів».

Нова редакція частини другої статті 317 Кодексу розширює перелік осіб, яким надсилається запит інформації (додано утримувача митного режиму та особу, яка зобов’язана доставити ці товари, транспортні засоби до митного органу призначення)

Частину третю статті 317 Кодексу доповнено абзацом такого змісту:

«Запит інформації для з’ясування обставин невиконання вимог митного режиму транзиту або митних формальностей, необхідних для завершення митного режиму транзиту, передбачений абзацом другим частини першої цієї статті, надсилається наступного робочого дня після спливу семи діб після закінчення строку транзитного перевезення, встановленого частиною першою статті 95 цього Кодексу, якщо протягом цього періоду не було отримано інформацію, що дозволяє припинити з’ясування таких обставин».

Час завершення митного оформлення

У частині другій статті 255 Кодексу, яка визначає випадки перевищення часу митного оформлення для виконання відповідних митних формальностей, пункти 2 та 6 змінено, також цю частину доповнено новим пунктом 8.

Можливість перевищення встановленого частиною першою статті 255 Кодексу часу митного оформлення відповідно до змін, внесених Законом, передбачена якщо декларант подав заяву (замість раніше вживаного письмового бажання) про надання додаткових документів чи відомостей про зовнішньоекономічну операцію або характеристики товару (пункт 6 частини другої статті 255 Кодексу).

Строк митного оформлення також може бути перевищений у разі розгляду відповідно до глави 3 Кодексу заяви про надання авторизації для поміщення товарів у митний режим на підставі митної декларації (пункт 8 частини другої статті 255 Кодексу).

Заборона щодо переміщення окремих товарів через митний кордон України (стаття 196 Кодексу)

З моменту набрання чинності Законом приписи статті будуть застосовуватись як при пропуску так і при випуску товарів відповідно до заявленої мети.

Заборонено не тільки пропуск, а й випуск товарів, для яких відповідно до закону застосовуються документи та/або відомості дозвільного характеру, передбачені частиною першою статті 197 Кодексу, – в разі відсутності таких документів та/або відомостей.

Також частину першу статті доповнено новим пунктом, відповідно до якого не можуть бути пропущені через митний кордон України та/або випущені відповідно до заявленої мети товари, щодо яких відповідно до закону:

отримано вимогу органу ринкового нагляду не випускати продукцію у вільний обіг;

посадовою особою відповідного уповноваженого органу, що проводить заходи офіційного контролю, прийнято рішення про заборону ввезення чи випуску товарів у заявлений митний режим.

Обмеження щодо переміщення окремих товарів через митний кордон України (стаття 197 Кодексу)

Зі статті виключено конкретний перелік ознак товарів, митне оформлення яких здійснюється за наявності заяви декларанта про незастосування до товарів встановлених відповідними законами обмежень.

Передбачено, що така заява може бути внесена декларантом до митної декларації при митному оформленні товарів, що за своїми ознаками та характеристиками можуть бути віднесені до тих, на які законом встановленні обмеження щодо їх пропуску через митний кордон України та/або випуску залежно від вимог відповідного закону.

Проведення заходів офіційного контролю (стаття 319 Кодексу)

Рішення про необхідність здійснення візуального інспектування товарів, транспортних засобів, які ввозяться на митну територію України або поміщуються в митний режим транзит, може бути прийнято за результатами застосування системи управління ризиками, або ж безпосередньо посадовою особою митного органу без застосування АСУР.

Змінено та доповнено перелік видів рішень, що приймаються посадовою особою відповідного уповноваженого органу, зокрема додано такі види рішень:

«необхідність проведення додаткової ідентифікації товарів (нанесення відповідного маркування тощо)»;

«необхідність проведення додаткової обробки товарів (фумігації, знезараження)».

Зверніть увагу, що прийняття одного чи іншого рішення впливають на хід виконання митних формальностей митними органами.

Статтю доповнено новими нормами зобов’язуючого характеру для посадових осіб відповідного уповноваженого органу щодо часових нормативів прийняття ними рішень та внесення інформації про результати проведених процедур та прийнятті рішення до єдиного державного інформаційного веб-порталу «Єдине вікно для міжнародної торгівлі» (частини шоста та дев’ята статті 319).

Авторизації та дозволи щодо видів діяльності

Удосконалено критерії надання авторизацій (стаття 12 Кодексу), положення щодо видів діяльності, контроль за провадженням яких здійснюється митними органами.

Введено авторизації на провадження митної брокерської діяльності, експлуатацію митного складу і експлуатацію складу тимчасового зберігання (частина друга статті 404 Кодексу).

Дозволи надаються на експлуатацію магазину безмитної торгівлі та експлуатацію вільної митної зони комерційного або сервісного типу (частина третя статті 404 Кодексу).

Для отримання авторизації (дозволів) підприємство має відповідати відповідним критеріям та умовам (частина четверта статті 404 Кодексу).

Запроваджено європейську модель типів митних складів, розширено перелік дозволених на них операцій.

Митний склад може бути відкритого або закритого типу (частина друга статті 424 Кодексу).

Митний склад відкритого типу може бути типу І – III (частина четверта статті 424 Кодексу).

Авторизуються об’єкти (митні склади) I і II типу (стаття 425 Кодексу).

Підприємства, які до дня набрання чинності Законом отримали дозвіл на відкриття та експлуатацію митного складу відкритого типу до завершення 12 місяців, вважаються утримувачами митного складу відкритого типу (типу I).

Об’єкти підприємств, зазначені в авторизації або дозволі на провадження видів діяльності, визначених пунктами 3, 4 і 5 частини першої статті 404 Кодексу (експлуатація митного складу; експлуатація вільної митної зони комерційного або сервісного типу; експлуатація складу тимчасового зберігання), повинні бути облаштовані обладнанням для зважування товарів та системами відеоспостереження (крім об’єктів, утворених на газосховищах або резервуарах, призначених для зберігання нафти, що переміщується трубопровідним транспортом).

Об’єкти підприємств, зазначені в дозволі на провадження виду діяльності, визначеного пунктом 2 частини першої статті 404 Кодексу (експлуатація магазину безмитної торгівлі), повинні бути облаштовані системами відеоспостереження.

Вимоги до облаштування та функціонування систем відеоспостереження на об’єктах підприємств встановлюються Кабінетом Міністрів України (частина четверта статті 404 Кодексу).

Дозволи, надані митними органами підприємствам на провадження митної брокерської діяльності, діяльності з відкриття та експлуатації магазину безмитної торгівлі, митного складу, вільної митної зони комерційного або сервісного типу, складу тимчасового зберігання продовжують діяти протягом 12 місяців з дня набрання чинності законом.

Підприємства, які до набрання чинності Законом мали дозволи для здійснення відповідного виду діяльності, мають отримати за правилами змін до Кодексу авторизацію (митний брокер, митний склад, склад тимчасового зберігання) або дозвіл (магазин безмитної торгівлі, вільна митна зона комерційного або сервісного типу).

Після закінчення 12 місяців раніше надані дозволи на усі види діяльності підлягають скасуванню без процедури «права бути почутим».

Для регулювання питань авторизацій та дозволів, необхідно розробити: постанови Кабінету Міністрів України – стосовно авторизацій; облаштування та функціонування систем відеоспостереження; ведення реєстрів (МС, СТЗ, МБТ, ВМЗ, митних брокерів);

щодо дозволів – накази Міністерства фінансів України.

Авторизації АЕО та на застосування спрощень

Відповідно до частини третьої статті 312-2 Кодексу виключено необхідність подання разом із заявою про надання спрощення «використання загальної гарантії» розрахунку референтної суми. Підприємству достатньо буде вказати розмір необхідної референтної суми у відповідній заяві.

Унормовано можливість отримання та застосування авторизацій на спрощення «використання загальної гарантії» та «використання загальної гарантії зі зменшенням розміру референтної суми до 50 відсотків», «використання загальної гарантії зі зменшенням розміру референтної суми до 30 відсотків» або «використання звільнення від гарантії». Підприємство може одночасно мати 2 авторизації: «використання загальної гарантії» та «використання загальної гарантії зі зменшенням розміру референтної суми до 50 відсотків» («використання загальної гарантії зі зменшенням розміру референтної суми до 30 відсотків» або «використання звільнення від гарантії»).

З урахуванням змін до статті 326-1 Кодексу забезпечення ідентифікації товарів шляхом накладення пломб спеціального типу може здійснювати підприємство, яке має діючу авторизацію на застосування транзитного спрощення «використання пломб спеціального типу», передбаченого Конвенцією про процедуру спільного транзиту

Статтю 249-1 Кодексу щодо застосування процедури випуску за місцезнаходженням викладено у новій редакції:

визначено порядок застосування процедури випуску за місцезнаходженням з урахуванням впровадження концепції митного представництва;

передбачено можливість поміщувати товари в митний режим реекспорту у разі, якщо такі товари перебували на авторизованому об’єкті підприємства у митному режимі митного складу;

скориговано перелік кодів товарів, що не можуть розміщуватися на авторизованому об’єкті непрямого представника;

передбачено можливість надсилання митниці електронного повідомлення про результати розвантаження без фактичного розвантаження товарів, які транспортувалися до авторизованого об’єкта без пакування (наливом, насипом або навалом) або у промисловому великогабаритному пакуванні для товарів, що мають сипучу консистенцію, без фактичного розвантаження таких товарів, за умови проставлення відмітки про прийняття таких товарів за товарно-транспортними документами.

Надано можливість підприємствам, які планують отримати авторизацію АЕО, використовувати коефіцієнти, передбачені пунктом 64 розділу XXI «Прикінцеві та перехідні положення» як альтернативний, а не обов’язковий спосіб підтвердження відповідності підприємства критерію «стійкий фінансовий стан».

Доставка товарів, транспортних засобів комерційного призначення, що здійснюється в межах спрощень, наданих підприємству

Відповідно до частини третьої статті 200 Кодексу у разі якщо доставка товарів, транспортних засобів комерційного призначення в межах спрощень, наданих підприємству, здійснюється до об’єктів підприємства, визначених для застосування спрощень, подальші митні формальності здійснюються у порядку, визначеному для відповідних спрощень.

Статтю 249-1 Кодексу викладено в новій редакції. Частина восьма цієї статті передбачає, що авторизований об’єкт є місцем доставки та використовується для розміщення товарів на тимчасове зберігання та/або у митний режим митного складу.

Частина дев’ята статті 249-1 Кодексу, зокрема, зобов’язує підприємство під час застосування спрощення «процедура випуску за місцезнаходженням» після прибуття товарів до авторизованого об’єкта:

невідкладно, не пізніше наступного робочого дня, надіслати митниці електронне повідомлення про прибуття товарів та про доступність їх для митного контролю,

забезпечити цілісність митного забезпечення, якщо таке накладалося, не здійснювати розвантаження та забезпечити перебування транспортного засобу комерційного призначення та товарів, що ним переміщуються, на авторизованому об’єкті до отримання від митниці дозволу на їх розвантаження або до завершення максимального строку для надання митницею повідомлення про заборону зняття митного забезпечення, якщо таке накладалося, та розвантаження товарів, а в разі отримання від митниці такого повідомлення – до прибуття посадових осіб митниці,

невідкладно, не пізніше наступного робочого дня після розвантаження, надіслати митниці електронне повідомлення про результати розвантаження із зазначенням усіх виявлених розбіжностей щодо переміщуваних товарів, якщо такі виявлено.

Відповідно до частини дев’ятої статті 249-1 процедура доставки товарів до авторизованого об’єкта вважається завершеною, якщо:

транспортний засіб комерційного призначення та товари, що ним переміщуються, товаротранспортні і товаросупровідні документи доставлені до такого об’єкта; та

митним органом за результатами опрацювання електронного повідомлення підприємства про результати розвантаження внесено до систем, що забезпечують функціонування електронних інформаційних ресурсів митних органів, відомості про результати контролю доставлених товарів та надіслано відповідне електронне повідомлення підприємству.

З моменту надіслання підприємству електронного повідомлення про результати контролю доставлених товарів такі товари перебувають на тимчасовому зберіганні.

Поряд з тим, що стаття 249-1 Кодексу визначає порядок завершення процедури доставки товарів до авторизованого об’єкта, частина одинадцята вказаної статті містить положення щодо початку транзитного переміщення із використанням процедури випуску за місцезнаходженням та поміщенням товарів у митні режими, зазначені у пункті 2 частини п’ятої статті.

Особливості виконання митних формальностей під час застосування спрощення «процедура випуску за місцезнаходженням» визначаються центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

Застосування гарантій

Відповідно до термінології європейського законодавства слова «базова» (сума) по тексту Кодексу замінено на «референтна».

Митний орган, який застосував гарантію або звільнення від гарантії, визначено відповідальним за вивільнення індивідуальної гарантії, зарезервованої частини референтної суми загальної гарантії або звільнення від гарантії (стаття 315-4 Кодексу).

Уточнено момент, коли вивільняється забезпечення сплати митних платежів, надане при поміщенні товарів у митні режими імпорту (у частині процедури кінцевого використання) та переробки на митній території, які передбачають отримання авторизацій: підставою для вивільнення наданого забезпечення сплати митних платежів є прийняття митним органом рішення про дотримання вимог митного режиму за результатами розгляду поданого звіту (стаття 73-9 Кодексу).

У зв’язку із застосуванням процедури обов’язкового надання забезпечення сплати митних платежів при поміщенні товарів у митний режим митного складу або на тимчасове зберігання на складі тимчасового зберігання, згідно з пунктом 9-40 розділу ХХІ Кодексу встановлено, що особи, зазначені в частині шостій статті 122 або в частині сьомій статті 201 Кодексу, мають протягом трьох місяців надати забезпечення сплати митних платежів відповідно до розділу Х Кодексу щодо товарів, які на день набрання чинності Законом зберігаються під митним контролем на митних складах та на складах тимчасового зберігання, або такі товари мають бути поміщені в інший митний режим (статті 122, 201, пункт 9-40 розділу ХХІ Кодексу).

Справляння митних платежів

Змінено положення Кодексу щодо осіб, на яких покладається обов’язок із сплати митних платежів. Згідно з частиною першою статті 293 Кодексу такими особами є:

декларант (крім випадку, коли декларування здійснюється (здійснювалось) непрямим митним представником); утримувач митного режиму – у разі якщо декларування товарів здійснюється (здійснювалося) непрямим митним представником;

оператор поштового зв’язку, експрес-перевізник – у разі якщо декларування товарів, що переміщуються (пересилаються) на митну територію України у міжнародних поштових та експрес-відправленнях, здійснюється оператором поштового зв’язку, експрес-перевізником шляхом подання реєстрів (тимчасових та/або додаткових).

Частина третя статті 293 Кодексу визначає коло осіб, на яких покладається обов’язок із сплати митних платежів солідарно з особами, вказаними у частинах першій і другій цієї статті Кодексу.

В іншій редакції викладено поняття «авансові платежі» (частина друга статті 299 Кодексу).

Оновлено редакцію частини першої статті 308 Кодексу щодо способів забезпечення митних платежів.

У статті 317-1 Кодексу щодо пред’явлення вимог особам, на яких покладається обов’язок із сплати митних платежів, змінено випадки, коли вимога про сплату митних платежів не направляється, а також доповнено положеннями, що стосуються виконання обов’язку із сплати митних платежів.

Механізм заборони повернення та звільнення від сплати ввізного мита

Статтю 154 Кодексу, яка стосується порядку митного оформлення продуктів переробки, доповнено новими положеннями щодо механізму заборони повернення та звільнення від сплати ввізного мита на іноземні товари непреференційного походження

Механізм заборони повернення та звільнення від сплати ввізного мита:

встановлений преференційними правилами походження до міжнародних договорів про вільну торгівлю (далі – правила походження), укладених Україною з країнами: ЄС та Європейської асоціації вільної торгівлі (Швейцарія, Ісландія, Норвегія, Ліхтенштейн); Сполучене Королівство Великої Британії і Північної Ірландії; Держава Ізраїль; Північна Македонія; Молдова; Грузія,

поширюється на всі товари у торгівлі із вказаними країнами, винятком є дворівнева система преференційних правил походження, яка використовується у торгівлі з країнами ЄС, Північною Македонією та Молдовою та передбачає застосування цього механізму тільки до текстильних товарів груп 50 – 63 згідно з УКТ ЗЕД.

Правилами походження:

до документів, що підтверджують преференційне походження товарів з України, віднесено сертифікат з перевезення товару EUR.1 (видається митними органами України) або декларація походження (складається експортером України на інвойсі, повідомленні про доставку чи будь-якому іншому комерційному документі, що описує розглядувані товари достатньо детально для того, щоб їх можна було ідентифікувати);

встановлено, що при видачі сертифіката з перевезення форми EUR.1 або складення експортером декларації про походження на продукти переробки, які набули статусу українського преференційного походження, оподатковуються ввізним митом іноземні товари непреференційного походження з третіх країн, які були поміщені у митний режим переробки на митній території та використані для виготовлення продуктів переробки.

Обов’язок зі сплати ввізного мита на іноземні товари непреференційного походження з третіх країн виникає на момент видачі на продукти переробки митницею сертифіката з перевезення (походження) форми EUR.1 або складення експортером декларації про походження

Для цілей нарахування ввізного мита застосовуються ставки, чинні на день подання митниці митної декларації, за якою іноземні товари непреференційного походження було поміщено у митний режим переробки на митній території України.

Таким чином видача митницею сертифіката з перевезення товару EUR.1 або складення експортером декларації про походження на продукти переробки преференційного походження з України є можливою за умови сплати ввізного мита на іноземні товари непреференційного походження з третіх країн, використані для виготовлення продуктів переробки на митній території України.

Платником мита є експортер або його уповноважена особа, яким митницею видається сертифікат з перевезення форми EUR.1 або якими складається декларація про походження.

При цьому, обов’язок зі сплати мита не поширюється на товари преференційного походження з України та з країн, з якими Україною укладено міжнародні договори про вільну торгівлю, за умови документального підтвердження їх преференційного походження відповідно до вимог цих договорів.

Сприяння захисту прав інтелектуальної власності (далі – ПІВ)

Заява правовласника про сприяння захисту ПІВ, після призупинення митного оформлення товарів за ініціативою митного органу, розглядатиметься центральним органом виконавчої влади, що реалізує державну митну політику.

Наявність або відсутність порушення ПІВ у товарах підтверджуватиметься правовласником шляхом надання митному органу відповідного висновку про наявність або відсутність порушення ПІВ.

Такий висновок надаватиметься виключно правовласником або уповноваженою ним особою, відомості про яких внесено до митного реєстру.

Висновок правовласника про порушення ПІВ на рівніз висновком експерта або суб’єкта судово-експертної діяльності буде підставою для митних органів порушити справу про порушення митних правил за статтею 476 Кодексу.

Під час провадження у справі про порушення митних правил, окрім висновку про наявність або відсутність ПІВ правовласник зможе надавати усні та/або письмові пояснення

Продовження строку призупинення митного оформлення до 10 робочих днів здійснюватиметься на підставі рішення керівника митного органу або його заступника в разі надання правовласником висновку про наявність порушення ПІВ та за його вмотивованим клопотанням.

До товарів, щодо яких митні органи набули права розпорядження ними відповідно до статті 243 Кодексу, які містять об’єкти ПІВ, зареєстровані у митному реєстрі, митні органи забезпечуватимуть здійснення контролю на предмет дотримання ПІВ.

Інформацію про вищезазначені товари правовласникам надаватимуть митні органи, у розпорядженні яких такі товари знаходяться.

В свою чергу, правовласники з дозволу митного органу матимуть право проводити необхідні дослідження (огляд товарів та/або отримання їх проб (зразків) з метою складання та надання митним органам висновку правовласника про наявність або відсутність порушення ПІВ за результатами таких досліджень у строк, що не перевищує 30 робочих днів.

Митні органи, за згодою правовласника, зможуть здійснювати відбір проб та зразків товарів, щодо яких правовласником надано висновок про наявність порушення ПІВ, з метою підвищення рівня обізнаності, підготовки та навчання посадових осіб митних органів.

У митний режим знищення або руйнування зможуть бути поміщені також і українські товари, митне оформлення яких призупинено за підозрою у порушенні ПІВ.

Заяву щодо надання дозволу на поміщення товарів у митний режим знищення або руйнування, за наявності підстав, передбачених частиною дев’ятою статті 401 Кодексу, зможе подати правовласник.

Також правовласник зможе здійснювати декларування залишків, що утворилися в результаті такого знищення або руйнування товарів.

Пост-митний контроль та документальні перевірки

Врегульовано питання здійснення пост-митного контролю та проведення документальних перевірок, а саме:

статтю 33-1 Кодексу доповнено положеннями щодо можливості листування митного органу з декларантом, утримувачем митного режиму, а також іншими особами щодо направлення повідомлень про проведення документальної перевірки, запитів, наказів та інших документів, що стосуються проведення пост-митного контролю відповідно до норм статті 344-1 Кодексу, та отримання відповідних документів (інформації) в електронному вигляді. Перелік документів та особливості листування зазначені в частині шостій статті 344-1 Кодексу;

удосконалено положення Кодексу, що стосуються здійснення пост-митного контролю (доповнено статтею 344-1 замість статті 337-1 Кодексу, яку виключено), що унормувало практику здійснення митного контролю після завершення митного оформлення відповідно до положень європейського законодавства («пост-митний контроль» здійснюється шляхом проведення: доперевірочного аналізу, документальних перевірок дотримання вимог законодавства України з питань митної справи, у тому числі своєчасності, достовірності, повноти нарахування та сплати митних платежів;

змінено підходи, що стосуються доперевірочного аналізу, проведення документальних перевірок (в частині формування планів-графіків, вирішення практичних питань їх проведення, реалізації матеріалів, врахування їх результатів автоматизованою системою управління ризиками під час визначення форм та обсягів митного контролю, планування заходів з моніторингу відповідності) (статті 3441, 345 – 354 Кодексу);

строки направлення актів документальних перевірок, отримання заперечень до них, їх розгляд митними органами та винесення податкових повідомлень-рішень корельовано з аналогічними строками, визначеними у Податковому кодексі України;

квартальні плани-графіки проведення документальних планових виїзних перевірок митного органу підлягають оприлюдненню на офіційному веб-сайті Держмитслужби до 15 числа останнього місяця кварталу, який передує кварталу, в якому будуть проводитися такі перевірки.

Інші положення

Для забезпечення контролю правильності визначення митної вартості товарів митним органам надано право обмінюватися інформацією, що стосується митної вартості товарів, в електронній формі у форматі міжнародних стандартів обміну електронною інформацією з митними органами іноземних держав (стаття 54 Кодексу).

Врегульовано положення щодо тимчасового зберігання товарів під митним контролем (стаття 201 Кодексу).

Удосконалено положення Кодексу щодо зберігання товарів, транспортних засобів комерційного призначення на складах митних органів та розпорядження ними (статті 238 – 245 Кодексу).

Передбачено можливість проходження особою, яка є учасником відносин, що регулюються законодавством України з питань митної справи, електронної ідентифікації через єдиний державний інформаційний веб-портал «Єдине вікно для міжнародної торгівлі» (стаття 455 Кодексу).

Подача документів підприємством

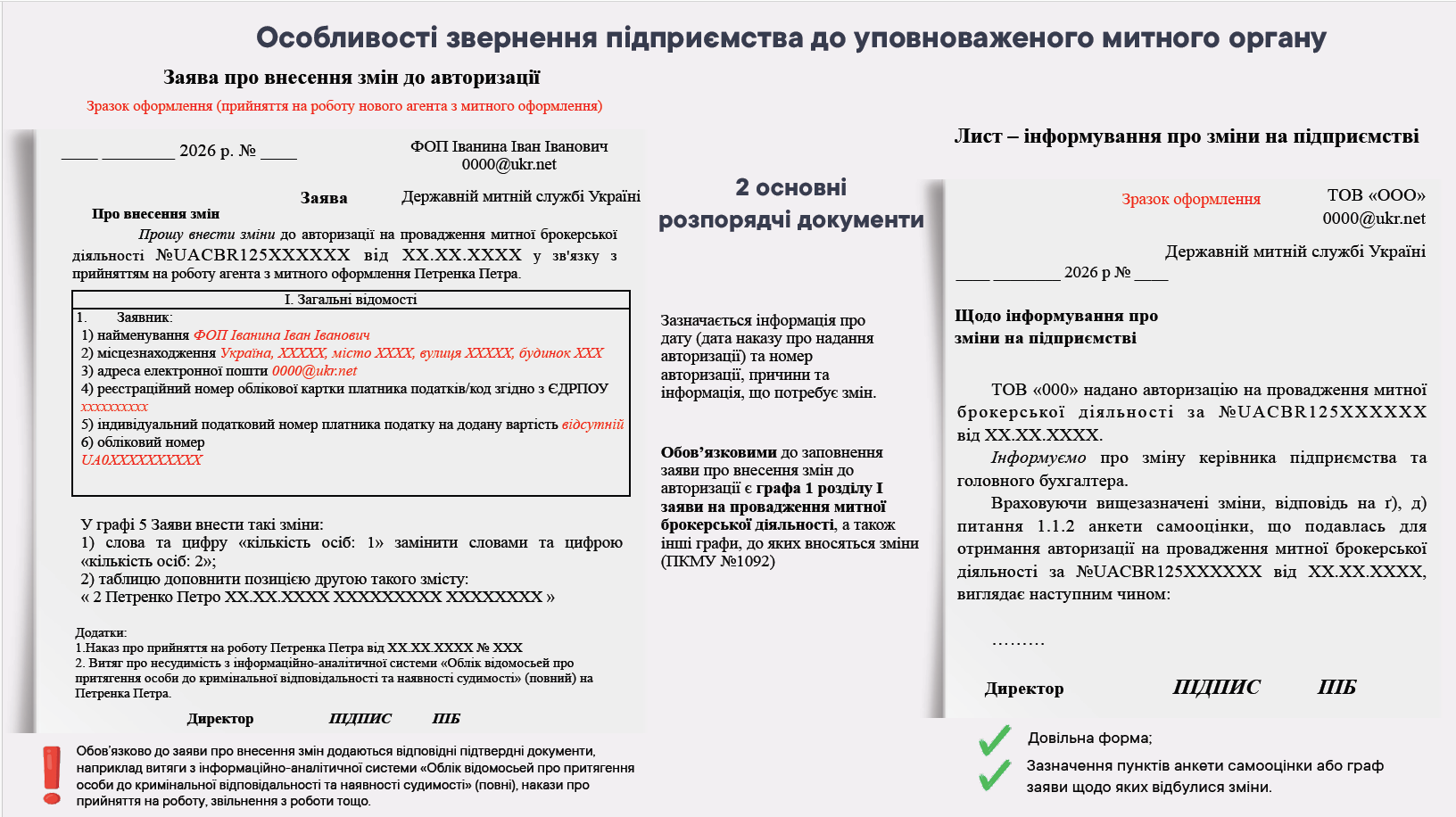

За результатами реалізації Плану проведення моніторингу відповідності підприємств критеріям та умовам надання авторизацій у I кварталі 2026 року, зокрема на провадження митної брокерської діяльності, встановлено, що у деяких підприємств виникають питання, як саме необхідно подавати заяви про внесення змін до таких авторизацій у разі, якщо вони відбулися під час провадження їх діяльності.

Такі зміни стосуються адрес місцезнаходження підприємства, місцезнаходження їх документації, змін щодо агентів з митного оформлення тощо.

З метою правильного подання відповідних документів та заяв про внесення змін, зверніть увагу на низку важливих моментів.

Відповідно до ч. 1 та 2 ст. 19-12 МКУ, після надання авторизації або дозволу на провадження виду діяльності, визначеного статтею 404 МКУ, підприємство має дотримуватися умов, визначених відповідним рішенням, а також не допускати випадків невідповідності критеріям та умовам надання рішення.

Підприємство зобов’язане невідкладно, з використанням інформаційних технологій повідомляти митний орган, уповноважений приймати рішення, про:

1) зміну відомостей, зазначених у заяві про надання рішення або документах, наданих для прийняття рішення, що може вплинути на строк дії або зміст рішення;

2) події або обставини, що перешкоджають дотриманню умов, визначених рішенням, або відповідності критеріям та умовам надання рішення, а також час, необхідний для їх усунення та забезпечення відповідності критеріям та умовам надання рішення.

Відповідно до п. 1 ч. 1 ст. 19-13 МКУ, митний орган приймає рішення про внесення змін до рішення за заявою підприємства - у разі зміни відомостей, зазначених у заяві про надання рішення або документах, наданих для прийняття рішення, або якщо такі зміни стосуються умов, визначених рішенням, та якщо такі зміни не впливають на відповідність підприємства критеріям та/або умовам надання рішення.

Таким чином, підприємство зобов’язане інформувати митний орган шляхом надсилання:

листа, яким відповідний митних орган повідомляється про зміни, що відбулися на підприємстві;

відповідної заяви про внесення змін до діючої авторизації.

Звертаємо увагу на те, що заява надається у випадках, коли зміни, що відбулися на підприємстві, пов’язані з даними або інформацією, що зазначена в діючій авторизації, наприклад, інформація щодо агентів з митного оформлення, юридичної адреси, електронної скриньки. В інших випадках підприємством надається лист, в якому в довільній формі зазначаються відповідні зміни.

Також наголошуємо на тому, що відповідно до ч. 1 статті 19-4 МКУ для внесення змін до авторизації на провадження митної брокерської діяльності разом із заявою підприємства надаються відповідні підтверджуючі документи, наприклад, витяги з інформаційно-аналітичної системи «Облік відомостей про притягнення особи до кримінальної відповідальності та наявності судимості» (повні), накази про прийняття на роботу, звільнення з роботи тощо

Відповідно до Пояснень до заяви про надання авторизації на провадження митної брокерської діяльності, затверджених постановою Кабінету Міністрів України від 27 вересня 2022 № 1092 (із змінами), про внесення змін до діючої авторизації зазначається інформація про дату та номер такої авторизації, причини та інформація, що потребує змін.

Обов’язковими до заповнення заяви про внесення змін або перегляду авторизації є графа 1 розділу І заяви про надання авторизації на провадження митної брокерської діяльності, а також інші, до яких вносяться зміни.

Водночас зазначаємо, що до моменту створення можливості подачі заяви про внесення змін до авторизації через «Єдине вікно для міжнародної торгівлі», заяву у довільній формі, але із дотриманням відповідної структури слід подавати через загальну систему документообігу Держмитслужби шляхом надсилання на офіційну електронну адресу: post@customs.gov.ua.

Окремо звертаємо увагу, що у разі якщо подано заяву про внесення змін до авторизації на провадження митної брокерської діяльності згідно п. 1 ч. 1 статті 19-13 МКУ, то лист інформування передбачений ч. 1 та 2 статті 19-12 МКУ, не подається.

3) Питання: Чи можна на одну особу покладати обов’язки: - з визначення класифікаційних кодів товарів - з визначення митної вартості - з проведення перевірки правильності визначення країни?

4) Питання: Чи потрібно додавати паспорти всіх, хто зазначений в анкеті самооцінки, виписки з реєстру ЄДРПОУ ФОП

7) Питання: Чи є обов'язковим отримання Авторизації МБ утримувачам складу тимчасового зберігання (далі - СТЗ)? Чи потрібно на СТЗ закритого типу мати Авторизацію МБ?

12) Питання: Для отримання авторизації підприємству до Держмитслужби необхідно подати анкету самооцінки. В яких випадках вона заповнюється повністю, частково та не подається взагалі?

Відповідь: Анкета самооцінки підприємства:

1. Заповнюється повністю, якщо це перша авторизація.

2. Частково — якщо підприємство вже має авторизацію, яка підтверджує відповідність окремим критеріям.

3. I розділ анкети самооцінки заповнюється обов’язково в будь – якому випадку.

4. Не подається, якщо:

- підприємство вже має авторизації, в якій є залік усіх відповідних критеріїв та/або умов для митного брокера;

- на розгляді у митного органу знаходиться інша заява з відповідною анкетою, в якій є залік усіх відповідних критеріїв та/або умов для митного брокера.

При поданні обов’язково слід використовувати оновлену форму анкети самооцінки, затверджену постановою Кабінету Міністрів України № 454 від 15.04.2025. Звертаємо увагу на те, що в разі використання постанови Кабінету Міністрів України № 1092 від 27 вересня 2022 року (зі змінами), необхідно враховувати зміни, що були внесені до неї постановами Кабінету Міністрів України № 454 від 15.04.2025 та № 703 від 18.06.2025.

13) Питання: Які документи потрібно подати підприємству до Держмитслужби для отримання авторизації ?

Відповідь: Для отримання авторизації підприємству до Держмитслужби потрібно подати:

1. Заяву за встановленою формою;

2. Анкету самооцінки підприємства;

3. Додаткові документи, згідно з постановою Кабінету міністрів України від 27 вересня 2022 року № 1092 (зі змінами), зокрема:

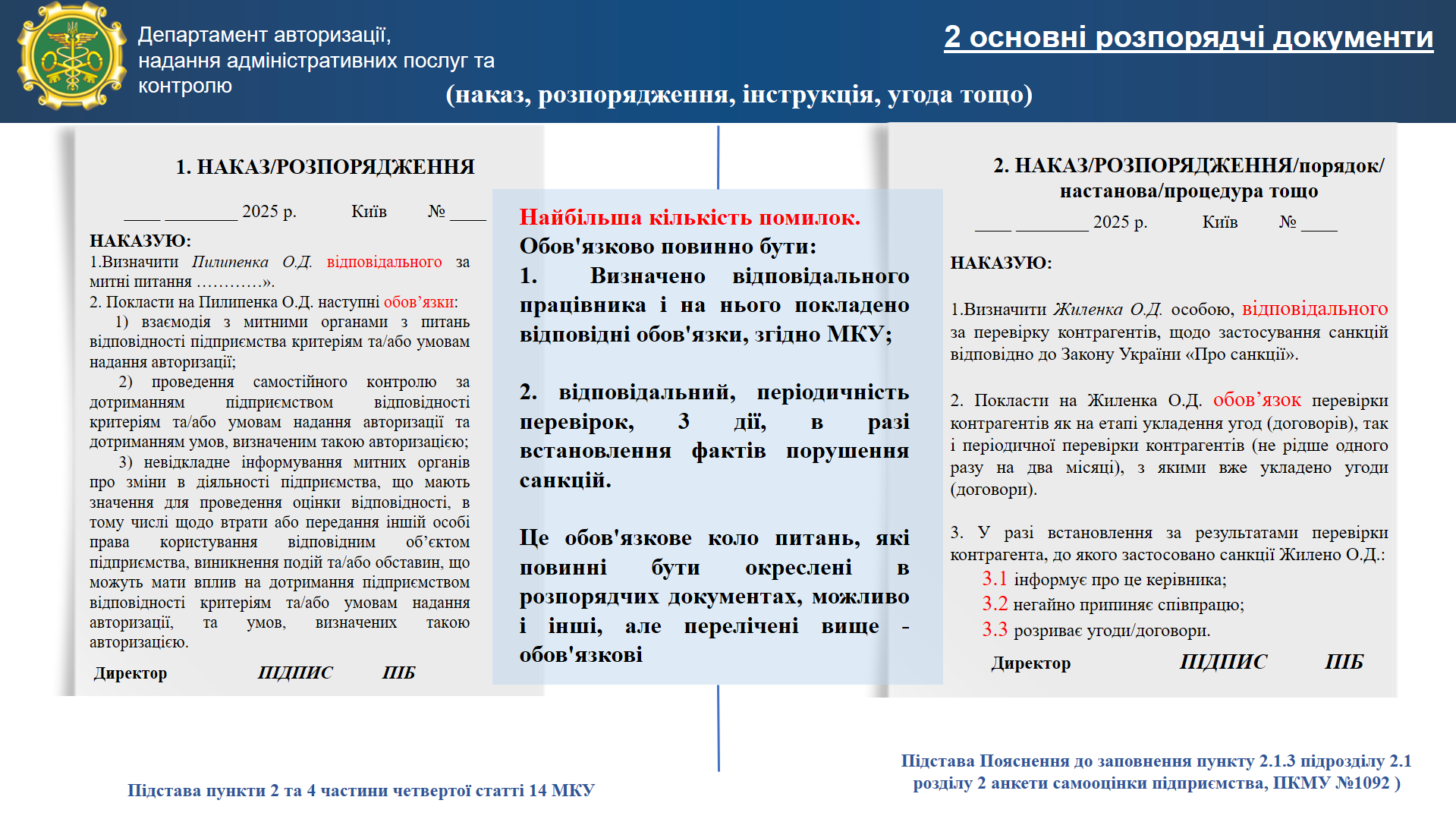

- копії наказів/документів щодо призначення відповідального за митні питання та покладання на нього встановлених обов’язків, визначених пунктом 4 частини четвертої статті 14 Митного кодексу України;

- повні витяги з системи «Облік відомостей про притягнення до кримінальної відповідальності та наявність судимості» щодо відповідних працівників підприємства, витяги повинні бути надані по кожному працівнику підприємства. Зазначені повні витяги можна отримати у застосунку «Дія».

14) Питання: Чи потрібно ФОП, який має намір отримати авторизацію на провадження митної брокерської діяльності, надавати інформацію про працівника, відповідального за митні питання, у разі якщо немає найманих працівників?

Відповідь: Для підприємств, у тому числі фізичних осіб-підприємців, які звертаються за отриманням авторизації на провадження митної брокерської діяльності, передбачено обов’язкове подання документа, яким визначається працівник, відповідальний за митні питання, та на якого покладено відповідні обов’язки. У випадку, якщо фізична особа-підприємець немає найманих працівників, така особа повинна самостійно визначити себе відповідальною за митні питання та оформити відповідний документ, що підтверджує покладення цих обов’язків на себе особисто.

15) Питання: Який код класифікатора митного органу потрібно вказувати у заяві про надання авторизації на провадження митної брокерської діяльності у графі «Митний орган, уповноважений приймати рішення»?

Відповідь: У графі 3 «Митний орган, уповноважений приймати рішення» розділу I заяви про надання авторизації на провадження митної брокерської діяльності необхідно вказувати код Державної митної служби України, а саме «UA120000».

16) Питання: Де розміщено форму анкети самооцінки підприємства та заяви про надання авторизації на провадження митної брокерської діяльності?

Відповідь: Форми анкети самооцінки підприємства та заяви на авторизацію на провадження митної брокерської діяльності затверджені ПКМУ від 27 вересня 2022 року № 1092 (зі змінами, внесеними ПКМУ від 15 квітня 2025 року № 454). Форми анкети самооцінки та заяви про надання авторизації на провадження митної брокерської діяльності розміщена на офіційному вебпорталі Держмитслужби (customs.gov.ua) у вкладці «Діяльність» → «Авторизації».

17) Питання: Якщо підприємство хоче отримати авторизацію на провадження митної брокерської діяльності, чи необхідно подавати довідку про несудимість, якщо вже є інша авторизація?

Відповідь: Відповідно до Пояснень до заповнення заяви підприємства про надання авторизації на провадження митної брокерської діяльності, затверджених ПКМУ від 27 вересня 2022 року № 1092 (зі змінами), до заяви обов’язково додається повний витяг з інформаційно-аналітичної системи «Облік відомостей про притягнення особи до кримінальної відповідальності та наявності судимості» щодо відповідних осіб підприємства.

18) Питання: Як правильно заповнювати пункт 1.1.7 анкети самооцінки для надання авторизації на провадження митної брокерської діяльності?

Відповідь: Підприємства, незалежно від їх організаційно-правової форми повинні описувати внутрішню організаційну структуру підприємства (перелік усіх підрозділів підприємства), а також зазначати опис функціональних обов’язків тих підрозділів, що задіяні (забезпечують участь підприємства) у міжнародному ланцюзі постачання товарів.

19) Питання: Чи є якісь особливості заповнення пункту 2.1.3 анкети самооцінки для надання авторизації на провадження митної брокерської діяльності?

Відповідь: Відповідно до пункту 3 частини першої статті 14 Митного кодексу України підприємство відповідає критерію, визначеному пунктом 1 частини третьої статті 12 Кодексу, у разі дотримання умові, за якої до підприємства не застосовано санкції відповідно до Закону України «Про санкції», а також підприємством вжито заходів до недопущення здійснення операцій із товарами та/або підприємствами, до яких застосовані секторальні або персональні санкції відповідно до Закону України «Про санкції».

В анкеті самооцінки підприємство повинно:

1) надати відповідь на питання «чи враховує підприємство під час здійснення операцій з товарами, які є чи будуть частиною в міжнародному ланцюзі постачання, санкції, запроваджені відповідно до Закону України «Про санкції»?»;

2) описати процедури, запроваджені на підприємстві для відслідковування діючих санкцій, та зазначити найменування, номер та дату розпорядчого документа (у вигляді інструкцій, порядків, настанов, інформаційних листів тощо) підприємства, яким визначено такі процедури.

Водночас, відповідь підприємства «ні» на контрольне питання 2.1.3 не забезпечить дотримання вимог законодавства.

20) Питання: Чи існують особливості подання заяв для надання авторизації на провадження митної брокерської діяльності в електронному варіанті?

Відповідь: Відповідно до вимог абзацу восьмого підпункту 3 пункту 4 Порядку проведення митними органами оцінки (повторної оцінки) відповідності підприємства критеріям та/або умовам надання авторизації, затвердженого постановою Кабінету Міністрів України від 27 вересня 2022 року № 1092 (із змінами) подання в електронній формі до уповноваженого митного органу заяви про надання авторизації, анкети самооцінки підприємства, інших документів або їх копій, необхідних для прийняття рішення, здійснюється підприємством виключно з використанням єдиного державного інформаційного веб-порталу «Єдине вікно для міжнародної торгівлі».

21) Питання: Чому на даний час Держмитслужба не публікує реєстр авторизацій на провадження митної брокерської діяльності?

Відповідь: Держмитслужбою згідно вимог Положення про набори даних, які підлягають оприлюдненню у формі відкритих даних, затверджених постановою постанови Кабінету Міністрів України від 21.10.2015 № 835 на даний час оприлюднюються відомості про дозволи з реєстру підприємств, що здійснюють провадження митної брокерської діяльності та будуть чинними до 19 квітня 2026 року.

Враховуючи зміни у митному законодавстві щодо авторизацій окремих видів діяльності, згідно статті 415 Митного кодексу України порядок проведення такого реєстру має бути затверджений постановою Кабінету Міністрів України. На сьогодні така постанова не прийнята. Після прийняття відповідної постанови Кабінетом Міністрів України Держмитслужба забезпечить оприлюднення реєстру підприємств, які здійснюють митну брокерську діяльність, у формі відкритих даних на своєму офіційному сайті.

1. Відомості про місцезнаходження підприємства, які зазначаються у пункті 1 розділу І заяви, не відповідають інформації, внесеній до Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань.

2. Код митного органу, які зазначаються у пункті 3 розділу І заяви, не відповідає Класифікатору Державної митної служби України, її територіальних органів та їх структурних підрозділів (код Державної митної служби України UA120000).

3. Не заповнюється інформація про агентів з митного оформлення, яка зазначається в пункті 1 розділу ІІ заяви, або дані щодо агентів з митного оформлення не відповідають інформації, зазначеній в обліковій картці.

4. Ненадання повного витягу з інформаційно-аналітичної системи «Облік відомостей про притягнення особи до кримінальної відповідальності та наявність судимості» щодо всіх осіб підприємства, визначених у пункті 1 частини першої статті 14 Митного кодексу України. До таких осіб належать:

• кінцеві бенефіціарні власники (контролери),

• власники істотної участі,

• члени правління або іншого виконавчого органу підприємства,

• члени наглядової ради,

• керівник,

• головний бухгалтер,

• керівник підрозділу з роботи з митницею,

• працівник, відповідальний за митні питання,

• інші уповноважені особи підприємства, відомості про яких внесені до облікової картки осіб, які під час провадження своєї діяльності є учасниками відносин, що регулюються законодавством України з питань митної справи.

5. Ненадання документа, що підтверджує покладення на уповноважену особу підприємства зокрема, але не виключно, таких обов’язків:

а) взаємодія з митними органами з питань відповідності підприємства критеріям та/або умовам надання авторизації;

б) проведення самостійного контролю за дотриманням підприємством відповідності критеріям та/або умовам надання авторизації та умовам, визначеним такою авторизацією;

в) невідкладне інформування митних органів про зміни в діяльності підприємства, що мають значення для проведення оцінки відповідності, в тому числі щодо втрати або передання іншій особі права користування відповідним об’єктом підприємства, виникнення подій та/або обставин, що можуть мати вплив на дотримання підприємством відповідності критеріям та/або умовам надання авторизації, та умов, визначених такою авторизацією.

6. Подання анкети самооцінки підприємства за застарілою формою, яка не містить змін, передбачених постановою Кабінету Міністрів України від 15.04.2025 № 454.

7. Відсутність в анкеті самооцінки підприємства чіткої буквеної нумерації відповідей (а), б), в) тощо), передбаченої структурою анкети. Такий підхід ускладнює оцінку відповідності підприємства встановленим критеріям та/або умовам для надання авторизації. Крім того, у деяких випадках неможливо чітко встановити, на яке саме питання надано відповідь, що негативно впливає на об’єктивність та повноту аналізу поданої інформації.

1. Заповнення графи 1 «Відомості про агентів з митного оформлення» розділу ІІ «Відомості для надання авторизацій на провадження митної брокерської діяльності» Заяви про надання авторизації на провадження митної брокерської діяльності (далі – Заява).

Фактично, агенти з митного оформлення – це ті посадові особи, які безпосередньо складають декларації та зазначаються у графі 54 митної декларації за формою єдиного адміністративного документу.

Графа в обов’язковому порядку повинна бути заповнена. Навіть коли заява подається, наприклад, фізичною особою – підприємцем. В такому випадку в якості агенту з митного оформлення буде виступати безпосередньо ця особа.

Кількість осіб: числовий показник повинен відповідати кількості осіб, зазначених в таблиці, незалежно від того, чи виконує інші функції (або має інші посади) особа на підприємстві. В подальшому, у відповідному публічному реєстрі Держмитслужба буде публікувати кількісні дані щодо агентів з митного оформлення, а їх персональні дані будуть використовуватися Держмитслужбою в ході проведення відповідного моніторингу.

2. Необхідність обов’язкового заповнення реквізитів документі, що додаються до Заяви, та відповідність показника «кількість» фактично зазначеній кількості документів у графі 4 «Документи або їх копії, що додаються до заяви» розділу І «Загальні відомості» Заяви.

Додатково, звертаємо увагу на те, що відповідно до частини першої статті 194 Митного кодексу України для отримання авторизації підприємство подає заяву та анкету самооцінки, таким чином анкета самооцінки не є «документом, що додаються до заяви», її наявність у встановлених Митним кодексом України випадках є обов’язковою. Згідно пояснень до заповнення графи 4 Заяви необхідно в обов’язковому порядку зазначити реквізити іншої заяви на авторизацію та назву митного органу, до якого така заява подана і знаходиться на розгляді, у випадку подання Анкети самооцінки до такої заяви. Така процедура була передбачена для того, щоб підприємство не надавало Анкету самооцінки двічі. Разом з тим, наявніть/відсутність у графі 4 Заяви в переліку документів Анкети самооцінки не розглядається Держмитслужбою як підстава для відмови.

3. Розпорядчий документ (наказ, посадова інструкція тощо), який додається до Заяви, в обов’язковому порядку повинен бути підписаний керівником (підпис, електронний підпис), також документ повинен містити інформацію про ознайомлення з ним уповноваженої особи (підпис, електронний підпис).

4. Інформування підприємства про зміну відомостей та внесення змін до діючої авторизації

Відповідно до частини другої статті 19-12 Кодексу після надання авторизації підприємство зобов’язане невідкладно з використанням інформаційних технологій ПОВІДОМЛЯТИ митний орган, уповноважений приймати рішення, про:

1) зміну відомостей, зазначених у заяві про надання рішення та/або документах, наданих для прийняття рішення, що може вплинути на строк дії та/або зміст рішення;

2) події та/або обставини, що перешкоджають дотриманню умов, визначених рішенням, або відповідності критеріям та/або умовам надання рішення, а також час, необхідний для їх усунення та забезпечення відповідності критеріям та/або умовам надання рішення.

Разом з тим, відповідно до положень статей 19-2 та 19-4, підставою для прийняття рішення про внесення змін до авторизації є ЗАЯВА підприємства.

Довідково: Рішення митних органів, визначені пунктами 1–7 частини першої цієї статті, можуть, зокрема, бути у формі рішення про внесення змін до раніше прийнятого рішення (відповідно до пункту 7 частини третьої статті 19-2 Кодексу). Для прийняття митним органом рішень, визначених пунктами 3, 5, 7-9, 12 частини третьої статті 19-2 цього Кодексу, підприємство подає до відповідного митного органу заяву та у випадках, встановлених законодавством України з питань митної справи, анкету самооцінки, а також інші документи, їх копії та/або інформацію, необхідні для прийняття рішення митного органу (частина перша статті 19-4 Кодексу).

Таким чином, в разі якщо на підприємстві відбулися зміни:

- які не впливають на інформацію, зазначену у авторизації, наприклад, зміна адреси місцезнаходження бухгалтерської документації, - підприємство інформує Держмитслужбу листом (довільна форма). Така інформація буде враховуватися під час проведення моніторингу відповідності;

- які пов’язані з даними, що зазначаються в авторизації підприємство повинно подати відповідну заяву. Згідно пункту 2 статті 19 – 6 МКУ розгляд такої заяви та доданих до неї документів здійснюється протягом 15 днів.

Постановою Кабінету Міністрів України від 27.09.2022 № 1092 «Деякі питання реалізації положень Митного кодексу України щодо надання авторизацій» (зі змінами) затверджено форму заяви про надання авторизації на провадження митної брокерської діяльності. Так у заяві передбачено, що у разі внесення змін до авторизації, її перегляду, зупинення, скасування підприємством подається заява у довільній формі, у якій зазначається інформація про дату та номер авторизації, причини та інформація, що потребує змін. Обов’язковими до заповнення заяв про внесення змін або перегляду авторизації є графа 1 розділу І, а також інші, до яких вносяться зміни.

Найбільше актуальними є зміни, що пов’язані з відомостями про агентів з митного оформлення. В цьому випадку подається заява. Обов’язково заповнюється графа «кількість агентів з митного оформлення». А також:

- в разі звільнення агенту з митного оформлення зазначається № строки та ПІБ посадової особи, яку треба вилучити з діючої авторизації. До документів надається розпорядчий документ підприємства (наказ, розпорядження, трудовий договір тощо) про звільнення відповідної особи;

- в разі прийняття на роботу агента з митного оформлення заповнюється відповідна строка, в якій зазначаються необхідні відомості про агента з митного оформлення, та до документів додається розпорядчий документ підприємства (наказ, розпорядження, трудовий договір) про прийняття на роботу. Крім цього, підприємство щодо такої особи має надати повний витяг з інформаційно-аналітичної системи «Облік відомостей про притягнення особи до кримінальної відповідальності та наявності судимості».

5. З метою забезпечення правильного заповнення анкет самооцінки підприємства, нагадуємо про необхідність дотримання вимог щодо заповнення пунктів 1.1.3 та 1.1.8.

Пункт 1.1.3 анкети самооцінки підприємства

У цьому пункті, а також у відповідних розпорядчих документах підприємства, необхідно обов’язково зазначати лише одного працівника, відповідального за митні питання.

Цей працівник має бути офіційно призначений наказом, розпорядженням або іншим документом керівника підприємства, що підтверджує його повноваження.

Пункт 1.1.8 анкети самооцінки підприємства

У цьому пункті допускається зазначення не більше трьох осіб, які можуть виконувати обов’язки працівника, відповідального за митні питання під час його тимчасової відсутності.

Призначення таких осіб оформлюється внутрішнім документом підприємства (наказом, розпорядженням або іншим документом), відомості про який також зазначаються в цьому пункті анкети самооцінки підприємства.

Особливості для фізичних осіб-підприємців (ФОП)

У разі, якщо митну брокерську діяльність здійснює фізична особа-підприємець одноосібно (відсутні інші працівники), визначати осіб, які виконуватимуть обов’язки працівника, відповідального за митні питання час його відсутності, не потрібно.

Водночас у пункті 1.1.8 анкети самооцінки підприємства необхідно зазначити, що потреби у визначенні таких осіб немає, оскільки діяльність здійснює один працівник - фізична особа-підприємець (ФОП). В разі його відсутності діяльність не здійснюється.

Назва митниці | Виділені смуги руху для АЕО, TIR, NCTS в п/п | Виділені робочі місця для АЕО, TIR, NCTS в п/п |

Чернівецька митниця |

«Порубне» «Мамалига» | «Порубне», «Мамалига» «Красноїльськ», «Кельменці», «Россошани», «Сокиряни», «Вашківці» |

Одеська митниця

|

«Старокозаче» | «Старокозаче», «Табаки», «Виноградівка», «Рені», «Орлівка» |

Львівська митниця

| «Краківець» на напрямку руху «виїзд з України» | «Краківець», «Рава-Руська», «Шегині», «Смільниця», «Угринів» та «Грушів» |

Вінницька митниця

|

- |

«Могилів-Подільський» |

Закарпатська митниця

| «Ужгород», «Чоп» | «Ужгород», «Чоп» «Дякове» |

Волинська митниця

|

«Ягодин» |

«Ягодин» |

З метою забезпечення належного рівня підготовки документів звертаємо вашу увагу на найпоширеніші недоліки у поданих заявах про надання авторизації на експлуатацію митного складу та складу тимчасового зберігання:

4. Неврахування та незазначення даних технічної документації, зокрема лінійних розмірів, під’їзних шляхів, конструктивних елементів при поданні загального плану території, планів кожного об’єкта та схеми розміщення відеокамер.