питання функціонування авторизованих економічних операторів

Коротко про АЕО

• Що таке АЕО?

АЕО – це особливий статус, який засвідчує високий ступінь довіри митниці до суб'єкта господарювання та надає йому можливість користуватися перевагами та спрощеннями при митному оформленні, як наприклад:

- зниження рівня ризику щодо переміщуваних товарів;

- першочерговість виконання митних формальностей;

- випуск товарів за місцезнаходженням підприємства;

- спрощена процедура декларування тощо.

Визнання статусу АЕО українських компаній митними органами інших країн, зокрема, ЄС (після укладення відповідних двосторонніх договорів про взаємне визнання) означатиме, що, наприклад, країни ЄС в такому випадку мають довіряти українським АЕО компаніям як і європейським компаніям, а відповідно обсяг заходів контролю щодо товарів, які ввозяться українськими АЕО до ЄС, зменшиться.

• Чому в Україні запроваджується програма АЕО саме зараз?

Зараз в Україні запроваджується програма авторизованого економічного оператора (АЕО), яка відповідає нормам ЄС. Це стало можливим завдяки оновленню законодавчої бази, яка тепер у питанні АЕО відповідає критеріям ЄС. Це дозволить Україні укладати двосторонні угоди з іншими країнами про взаємне визнання АЕО, а українським АЕО користуватися суттєвими перевагами при митному оформленні.

Оновлення української законодавчої бази в частині АЕО передбачено Угодою про асоціацію з ЄС: https://www.kmu.gov.ua/storage/app//sites/1/ugoda-pro-asociaciyu/00ukraine-euassociationagreementbody.pdf

https://www.kmu.gov.ua/storage/app/sites/1/ugoda-pro-asociaciyu/15_Annexes.pdf

— це одне із зобов'язань України в рамках цього документу.

Необхідну нормативно-правову базу було розроблено упродовж 2019-2020 років:

• Чи є в Україні підприємства зі статусом АЕО?

Поточна інформація щодо підприємств, яким надано авторизацію АЕО міститься в Єдиному державному реєстрі авторизованих економічних операторів, який оприлюднюється на офіційному сайті Держмитслужби.

• У яких країнах діють Програми АЕО?

Програми АЕО вже реалізовано у 78 країнах світу, ще 5 країн знаходяться в активній стадії впровадження, крім того, у світі вже укладено 101 угода про взаємне визнання АЕО.

За даними ЄС, понад 80% усіх митних оформлень у ньому здійснюється підприємствами із авторизацією АЕО

Інформація з реалізації АЕО програм у світі розміщено на сайті Всесвітньої митної організації за посиланням https://aeo.wcoomd.org/

Хто може отримати авторизацію АЕО?

Авторизацію АЕО може отримати підприємство-резидент, що виконує будь-яку роль в міжнародному ланцюзі постачання товарів (виробник, експортер, імпортер, митний представник, перевізник, експедитор, утримувач складу) та відповідає критеріям, визначеним статтею 14 Митного кодексу України

Які типи авторизацій АЕО може отримати підприємство?

Підприємство може отримати такі авторизації таких типів:

ü про надання права на застосування спрощень – АЕО-С;

ü про підтвердження безпеки та надійності – АЕО-Б.

Підприємство може мати обидві авторизації одночасно.

Для отримання авторизації АЕО, необхідно подати до Держмитслужби 2 документи:

ü заяву про надання авторизації АЕО;

ü анкету самооцінки підприємства.

Форми зазначених документів та пояснення до їх заповнення затверджені постановою Кабінету Міністрів України від 27 вересня 2022 р. № 1092 “Деякі питання реалізації положень Митного кодексу України щодо надання авторизації”.

Особливу увагу підприємствам необхідно приділити заповненню анкети самооцінки - це дасть можливість самостійно оцінити запроваджені на підприємстві процедури та готовність підприємства подати заяву про надання авторизації АЕО.

При заповненні анкети самооцінки важливо враховувати не тільки пояснення до анкети самооцінки, але й алгоритм проведення митними органами оцінки відповідності підприємства критеріям.

Належно та в повному обсязі заповнена анкета самооцінки дозволить підприємству уникнути отримання відмови у проведені оцінки відповідності підприємства критеріям, скоротити строки проведення оцінки відповідності, значно збільшити ймовірність отримання авторизації АЕО.

Терміни для підготовки для подання заяви та анкети самооцінки можуть займати у кожного окремого підприємства різну кількість часу (можуть і до декількох місяців) ‑ залежно від його розміру, ролі, специфіки діяльності підприємства налагодженості внутрішніх процесів тощо.

На етапі підготовки підприємству необхідно:

1) здійснити

аналіз внутрішніх процесів, з урахуванням питань, що містить анкета самооцінки;

2) визначити підрозділи підприємства, які залучатимуться до заповнення

анкети самооцінки; визначитися щодо потреби в залучені інших спеціалізованих

підприємств, експертів тощо;

3) підготовити необхідні документи

(інструкції, порядки, настанови, інформаційні листи), які будуть перевірятися

під час оцінки відповідності підприємства критеріям;

4) провести самостійну

оцінку впроваджених на підприємстві процесів і їх відповідності інструкціям,

настановам, інформаційним листам тощо;

5) заповнити анкету самооцінки.

Документи для надання авторизації АЕО подаються до центрального органу виконавчої влади, що реалізує державну митну політику (Держмитслужби).

Такі документи можуть бути подані у електронному вигляді або в паперовій формі.

Для подання заяви та анкети самооцінки в електронній формі рекомендуємо використовувати Єдиний державний інформаційний веб-портал Державної митної служби України «Єдине вікно для міжнародної торгівлі» (розділ Бізнесу/Мої заяви/Заява про надання авторизації АЕО).

Розгляд поданих підприємством документів та проведення оцінки відповідності критеріям АЕО поділяється на 2 етапи:

Перший етап ‑ попередній розгляд поданих підприємством заяви про надання авторизації АЕО та анкети самооцінки.

Здійснюється структурним підрозділом Держмитслужби, на який покладено функції з проведення оцінки (повторної оцінки) відповідності підприємства критеріям.

Другий етап – безпосередньо саме проведення оцінки відповідності підприємства критеріям. Здійснюється комісією з оцінки відповідності підприємства критеріям АЕО, склад якої затверджується наказом Держмитслужби.

До складу комісії як правило входять посадові особи Держмитслужби. Водночас до проведення оцінки відповідності підприємства критеріям АЕО можуть залучатися посадові особи митниць з урахуванням місця реєстрації такого підприємства та/або місця здійснення ним операцій з товарами та місцезнаходження об’єктів підприємства, які ним використовуються та мають значення для оцінки відповідності.

Оцінювання відповідності підприємства певному критерію АЕО проводиться на основі сукупності відповідей на контрольні питання, що включені до відповідного розділу алгоритму оцінки відповідності, затвердженого постановою Кабінету Міністрів України від 27.09.2022 р. № 1092.

Сукупність відповідей формується за результатами розгляду членами комісії з оцінки відповідності підприємства критеріям АЕО документів (інструкцій, порядків, настанов, інформаційних листів), наданих підприємством, отриманої інформації, у тому числі від інших державних органів, здійснених заходів тощо.

За результатами оцінки відповідності підприємства критерію член комісії з оцінки відповідності підприємства критеріям складає звіт. На основі таких звітів формується висновок про відповідність (невідповідність) підприємства критеріям.

Важливо зазначити, що у разі якщо членом комісії складено звіт, згідно з яким підприємство не відповідає критерію, такий звіт обов’язково, до формування висновку про відповідність (невідповідність), направляється підприємству для реалізації ним «права бути почутим» (протягом 30 днів підприємство може надати свої заперечення до такого звіту).

Оцінка відповідності підприємства критеріям АЕО "належна система ведення бухгалтерського обліку, комерційної та транспортної документації" та "дотримання стандартів безпеки та надійності" проводиться з обов'язковим відвідуванням відповідними членами комісії з оцінки відповідності приміщень і об'єктів, що використовуються підприємством, на яких, зокрема, здійснюється зберігання первинних документів і регістрів бухгалтерського та складського обліку та/або які використовуються підприємством та мають значення для проведення оцінки відповідності. Графік відвідування підприємства та його об’єктів завчасно узгоджується з підприємством.

Інші критерії не передбачають обов’язкового відвідування підприємства та його об’єктів.

Набуття статусу АЕО – тривалий процес. Попередній розгляд заяви має здійснюватися не більше 30 днів, проведення оцінки відповідності критеріям АЕО – не більше 120 днів (з можливістю продовження за певних умов).

Але у разі наявності у підприємства інших авторизацій, для надання яких вже здійснювалась оцінка відповідності підприємства критеріям та/або умовам авторизації щодо якої подається заява, такий строк може бути значно зменшений

Наприклад, у підприємства вже є авторизація АЕО-Б або авторизація на застосування спрощення звільнення від гарантії – в такому разі строк оцінювання відповідності підприємства критеріям для отримання авторизації АЕО-С буде мінімальним.

Ні, назви підприємств, які звернулися за отриманням авторизації АЕО не розголошуються.

На офіційному сайті Держмитслужби в Єдиному державному реєстрі АЕО будуть розміщуватися відомості виключно про підприємства, які отримали авторизацію АЕО.

Авторизація АЕО надається підприємствам безоплатно.

Авторизація АЕО діє безстроково.

Отримання підприємством статусу АЕО підтверджується наказом Держмитслужби та авторизацією АЕО.

Таких критеріїв по 4 для кожного з типів авторизації (АЕО-С і АЕО-Б).

Із них 3 спільні:

ü дотримання вимог митного та податкового законодавства України, а також відсутність фактів притягнення до кримінальної відповідальності;

ü належна система ведення бухгалтерського обліку, комерційної та транспортної документації;

ü стійкий фінансовий стан.

Окрім того, для кожного з типів авторизації є ще по одному критерію:

ü забезпечення практичних стандартів компетенції або професійної кваліфікації відповідальної посадової особи підприємства ‑ для АЕО-С;

ü дотримання стандартів безпеки та надійності ‑ для АЕО-Б.

Передбачено 2 головні умови дотримання вимог митного та податкового законодавства України, а також відсутність фактів притягнення до кримінальної відповідальності:

ü відсутність у ключових осіб підприємства не погашеної або не знятої в установленому законом порядку судимості;

ü відсутність фактів накладення адміністративних стягнень за порушення митних правил, що належать до систематичних або серйозних, на ключових осіб підприємства, агентів з митного оформлення (митних брокерів), а також посадових осіб інших підприємств у зв’язку із здійсненням ними митних формальностей в інтересах підприємства.

Передбачено такі умови для підтвердження належної системи ведення бухгалтерського обліку, комерційної та транспортної документації:

ü належна система обліку підприємства;

ü система внутрішнього контролю;

ü контроль за здійсненням заходів тарифного та нетарифного регулювання;

ü запобігання непомітному виправленню записів у первинних документах;

ü належне зберігання, попередження втрати та захисту облікових записів, документів та інформації;

ü інформування митних органів про випадки порушень;

ü захист первинних облікових та інших документів, ІТ систем від несанкціонованого доступу до них.

Передбачено такі умови стійкого фінансового стану:

ü відсутність перебування у процедурі санації боржника та у банкрутстві;

ü відсутність податкового боргу із сплати митних платежів та інших податків;

ü відповідність розрахункових показників підприємства коефіцієнтам платоспроможності (фінансової стійкості) та ліквідності;

ü відсутність від’ємних чистих активів (крім випадків, коли такі від’ємні чисті активи можуть бути забезпечені).

Передбачено такі умови забезпечення практичних стандартів компетенції або професійної кваліфікації відповідальної посадової особи підприємства:

ü підприємство має досвід здійснення діяльності в межах міжнародного ланцюга постачання товарів 3+ роки та має працівника, відповідального за митні питання; або

ü підприємство має працівника, відповідального за митні питання, з досвідом практичної роботи 3+ роки;

ü на працівника, відповідального за митні питання, покладено обов'язки:

Ø взаємодії з митними органами;

Ø контролю за дотриманням відповідності критеріям та/або умовам надання спрощень;

Ø інформування про впливові зміни.

Передбачено такі умови дотримання стандартів безпеки та надійності:

ü конструкція та облаштування об’єктів забезпечують захист від протиправного проникнення;

ü задокументовані процедури:

Ø унеможливлення несанкціонованого доступу до об’єктів;

Ø виявлення і попередження несанкціонованих дій;

Ø ідентифікації контрагентів та включення у договори (контракти) положень щодо забезпечення контрагентами безпеки у міжнародному ланцюзі постачання товарів;

Ø забезпечення контролю безпечного доступу осіб, які надають послуги;

Ø перевірки ділових якостей та доброчесності працівників;

Ø підвищення кваліфікації;

ü є працівник, на якого покладений обов’язок із взаємодії з митними органами з питань безпеки та надійності.

Авторизація АЕО-С надає право застосовувати переваги:

ü виконання митних формальностей щодо товарів, транспортних засобів комерційного призначення в першочерговому порядку;

ü зниження автоматизованою системою митного оформлення ступеня ризику для визначення переліку митних формальностей під час здійснення митного оформлення товарів, транспортних засобів комерційного призначення;

ü використання спеціально визначеної (за наявності) смуги руху в пункті пропуску через державний кордон України для переміщення автомобільних транспортних засобів комерційного призначення;

ü використання національного логотипа АЕО.

Авторизація АЕО-Б надає право застосовувати переваги:

ü отримання повідомлення митного органу про те, що відповідні товари і транспортні засоби комерційного призначення на основі результатів аналізу ризиків за загальною декларацією прибуття обрано для проведення митного огляду в пункті пропуску (пункті контролю) через державний кордон України до моменту їх переміщення через митний кордон України;

ü виконання митних формальностей щодо товарів, транспортних засобів комерційного призначення в першочерговому порядку;

зниження автоматизованою системою митного оформлення ступеня ризику для визначення переліку митних формальностей під час здійснення митного оформлення товарів, транспортних засобів комерційного призначення;

ü використання спеціально визначеної (за наявності) смуги руху в пункті пропуску через державний кордон України для переміщення автомобільних транспортних засобів комерційного призначення;

ü

використання національного логотипа АЕО.

На відміну від підприємств, які отримали авторизацію АЕО-С, підприємства з авторизацією АЕО-Б зможуть отримувати переваги на підставі міжнародних угод про взаємовизначення в інших країнах.

Підприємство може користуватися перевагами з моменту отримання авторизації АЕО. Отримувати додатково окремий дозвіл на користування перевагами не потрібно.

На відміну від переваг, для користування спрощенням підприємство має отримати відповідну авторизацію. Підприємство самостійно обирає перелік спрощень, якими буде користуватися.

Наявність у підприємства авторизації АЕО суттєво спрощує та скорочує процедуру отримання авторизацій на застосування спрощень.

За результатами досліджень в країнах, де програми АЕО вже запроваджені тривалий час, зокрема у США, було зроблено висновок, що інвестування в заходи безпеки ланцюга поставок, такі як авторизація AEO, може принести такі вигоди, як:

ü Покращена безпека продукції на 38% завдяки зменшенню крадіжок та втрат;

ü Покращене управління запасами на 14% за рахунок зменшення надлишкових процедур інвентаризації, обліку тощо;

ü Збільшення на 12% своєчасного повідомлення про доставку;

ü 50% збільшення доступу до видимості та прозорості даних ланцюга постачання товарів та 30% збільшення своєчасності інформації про рух товарів;

ü Збільшення швидкості постачання за рахунок скорочення часу на транзитні переміщення на 29% та скорочення часу на остаточну доставку на 28%;

ü

Вищий

рівень відповідності вимогам споживачів - зменшення кількості скарг споживачів

на 26% та збільшення кількості нових клієнтів на 20%.

http://www.wcoomd.org/en/topics/facilitation/instrument-and-tools/tools/~/media/93162547322F462A97F8767D0987A901.ashx

Оцінка функціонування програм АЕО передбачає, зокрема:

ü порівняння законодавства, яке регулює діяльність АЕО в країнах, які укладають угоду;

ü вивчення практичного застосування такого законодавства.

Для вивчення практичного застосування законодавства країни мають мати декілька підприємств, які вже отримали авторизацію АЕО-Б.

На сьогодні в Україні відсутні підприємства, які отримали авторизацію АЕО-Б, і відповідно відсутня одна з умов для початку процедури укладання угод про взаємовизнання.

Авторизацію на застосування спрощення може отримати будь-яке підприємство, яке є резидентом і перебуває на обліку в митних органах, та відповідає критеріям та/або умовам визначеним для отримання відповідної авторизації;

Підприємство може отримати авторизації на застосування таких спрощень:

ü загальна гарантія;

ü загальна гарантія із зменшенням розміру забезпечення базової суми на 50 відсотків;

ü загальна гарантія із зменшенням розміру забезпечення базової суми на 70 відсотків;

ü самостійне накладання пломб спеціального типу;

ü процедура спрощеного декларування;

ü процедура випуску за місцезнаходженням.

Для отримання авторизації на застосування спрощень, необхідно подати до Держмитслужби 2 документи:

ü заяву про надання авторизації на застосування спрощення;

ü анкету самооцінки підприємства.

Окрім заяви про надання авторизації на застосування спрощення та анкети самооцінки підприємство додатково повинно подати:

ü розрахунок базової суми загальної гарантії або звільнення від гарантії – для отримання авторизацій на застосування спрощень загальна гарантія (у тому числі із зменшенням розміру забезпечення базової суми на 50 або 70 відсотків ) або звільнення від гарантії;

ü документ, що підтверджує відповідність пломб спеціального типу, що використовуються підприємством, затвердженим Мінфіном характеристикам та технічним специфікаціям - у разі для отримання авторизацій на застосування спрощення “самостійне накладення пломб спеціального типу.

Форми заяви про надання авторизації на застосування спрощення та анкету самооцінки підприємства, пояснення до їх заповнення затверджені постановою Кабінету Міністрів України від 27 вересня 2022 р. № 1092 “Деякі питання реалізації положень Митного кодексу України щодо надання авторизації”.

Особливу увагу підприємствам необхідно приділити заповненню анкети самооцінки - це дасть можливість самостійно оцінити запроваджені на підприємстві процедури та готовність підприємства подати заяву про надання авторизації на застосування спрощення.

При заповненні анкети самооцінки важливо враховувати не тільки пояснення до анкети самооцінки, але й алгоритм проведення митними органами оцінки відповідності підприємства критеріям.

Належно та в повному обсязі заповнена анкета самооцінки дозволить підприємству уникнути отримання відмови у проведені оцінки відповідності підприємства критеріям, скоротити строки проведення оцінки відповідності, значно збільшити ймовірність отримання авторизації на застосування спрощення.

Обсяг заповнення анкети самооцінки залежить від спрощення, щодо якого подається заява.

Тому при заповненні анкети самооцінки важливо враховувати не тільки пояснення до анкети самооцінки, але й алгоритм проведення митними органами оцінки відповідності підприємства критеріям.

Наприклад для отримання авторизації на застосування спрощення «загальна гарантія» підприємству необхідно заповнити перший та другий розділ анкети самооцінки. П’ятий розділ анкети самооцінки є необов’язковим для заповнення, у разі якщо підприємство за минулий рік оформило 50+ митних декларацій і відомості про це наведено у першому розділі анкети самооцінки.

Документи для надання авторизації на застосування спрощення подаються до центрального органу виконавчої влади, що реалізує державну митну політику (Держмитслужби).

Такі документи можуть бути подані у електронному вигляді або в паперовій формі.

Розгляд поданих підприємством документів та проведення оцінки відповідності критеріям поділяється на 2 етапи:

Попередній розгляд поданих підприємством документів та оцінка відповідності підприємства критеріям та/або умовам надання авторизації на застосування спрощень здійснюється посадовими особами Держмитслужби.

До проведення оцінки також можуть залучатися посадові особи митниць з урахуванням місця реєстрації такого підприємства та/або місця здійснення ним операцій з товарами та місцезнаходження об’єктів підприємства, які ним використовуються та мають значення для оцінки відповідності

Попередній розгляд заяви має здійснюватися не більше 15 днів, проведення оцінки відповідності критеріям та/або умовам надання авторизації – не більше 120 днів (з можливістю продовження за певних умов).

У разі наявності у підприємства інших авторизацій, для надання яких вже здійснювалась оцінка відповідності підприємства критеріям та/або умовам авторизації щодо якої подається заява, такий строк може бути значно зменшений

Наприклад, у разі наявності у підприємства авторизація АЕО строк розгляду заяви та надання авторизації на застосування спрощення складатиме до 20 днів.

Авторизація на застосування спрощення надається підприємствам безоплатно

Авторизація на застосування спрощення діє безстроково.

Отримання підприємством права застосовувати спрощення підтверджується наказом Держмитслужби та відповідною авторизацією на застосування спрощення.

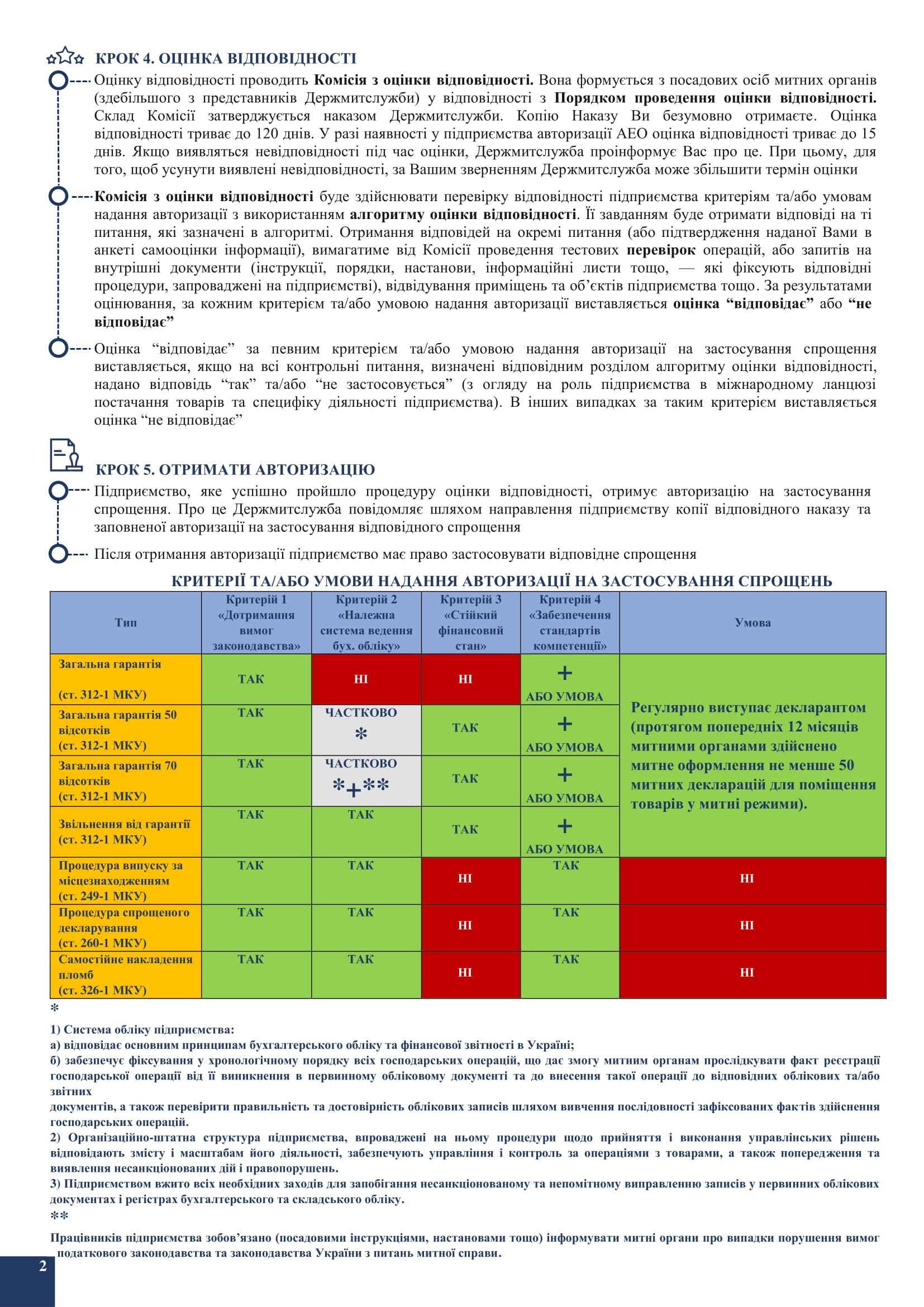

Сукупність критеріїв та/або умов, яким має відповідати підприємство залежить від виду авторизації на застосування спрощення

|

Тип |

Критерій 1 «Дотримання вимог законодавства» |

Критерій 2 «Належна система ведення бух. обліку» |

Критерій 3 «Стійкий фінансовий стан» |

Критерій 4 «Забезпечення стандартів компетенції» |

Умова |

|

Загальна гарантія

(ст. 312-1 МКУ) |

ТАК |

НІ |

НІ |

+ АБО УМОВА |

Регулярно виступає декларантом (протягом попередніх 12 місяців митними органами здійснено митне оформлення не менше 50 митних декларацій для поміщення товарів у митні режими). |

|

Загальна гарантія 50 відсотків (ст. 312-1 МКУ) |

ТАК |

ЧАСТКОВО * |

ТАК |

+ АБО УМОВА |

|

|

Загальна гарантія 70 відсотків (ст. 312-1 МКУ) |

ТАК |

ЧАСТКОВО *+** |

ТАК |

+ АБО УМОВА |

|

|

Звільнення від гарантії (ст. 312-1 МКУ) |

ТАК |

ТАК |

ТАК |

+ АБО УМОВА |

|

|

Процедура випуску за місцезнаходженням (ст. 249-1 МКУ) |

ТАК |

ТАК |

НІ |

ТАК |

НІ |

|

Процедура спрощеного декларування (ст. 260-1 МКУ) |

ТАК |

ТАК |

НІ |

ТАК |

НІ |

|

Самостійне накладення пломб (ст. 326-1 МКУ) |

ТАК |

ТАК |

НІ |

ТАК |

НІ |

* 1) Система обліку підприємства:

а) відповідає основним принципам бухгалтерського обліку та фінансової звітності в Україні;

б) забезпечує фіксування у хронологічному порядку всіх господарських операцій, що дає змогу митним органам прослідкувати факт реєстрації господарської операції від її виникнення в первинному обліковому документі та до внесення такої операції до відповідних облікових та/або звітних

документів, а також перевірити правильність та достовірність облікових записів шляхом вивчення послідовності зафіксованих фактів здійснення господарських операцій.

2) Організаційно-штатна структура підприємства, впроваджені на ньому процедури щодо прийняття і виконання управлінських рішень відповідають змісту і масштабам його діяльності, забезпечують управління і контроль за операціями з товарами, а також попередження та виявлення несанкціонованих дій і правопорушень.

3) Підприємством вжито всіх необхідних заходів для запобігання несанкціонованому та непомітному виправленню записів у первинних облікових документах і регістрах бухгалтерського та складського обліку.

** Працівників підприємства зобов’язано (посадовими інструкціями, настановами тощо) інформувати митні органи про випадки порушення вимог податкового законодавства та законодавства України з питань митної справи.

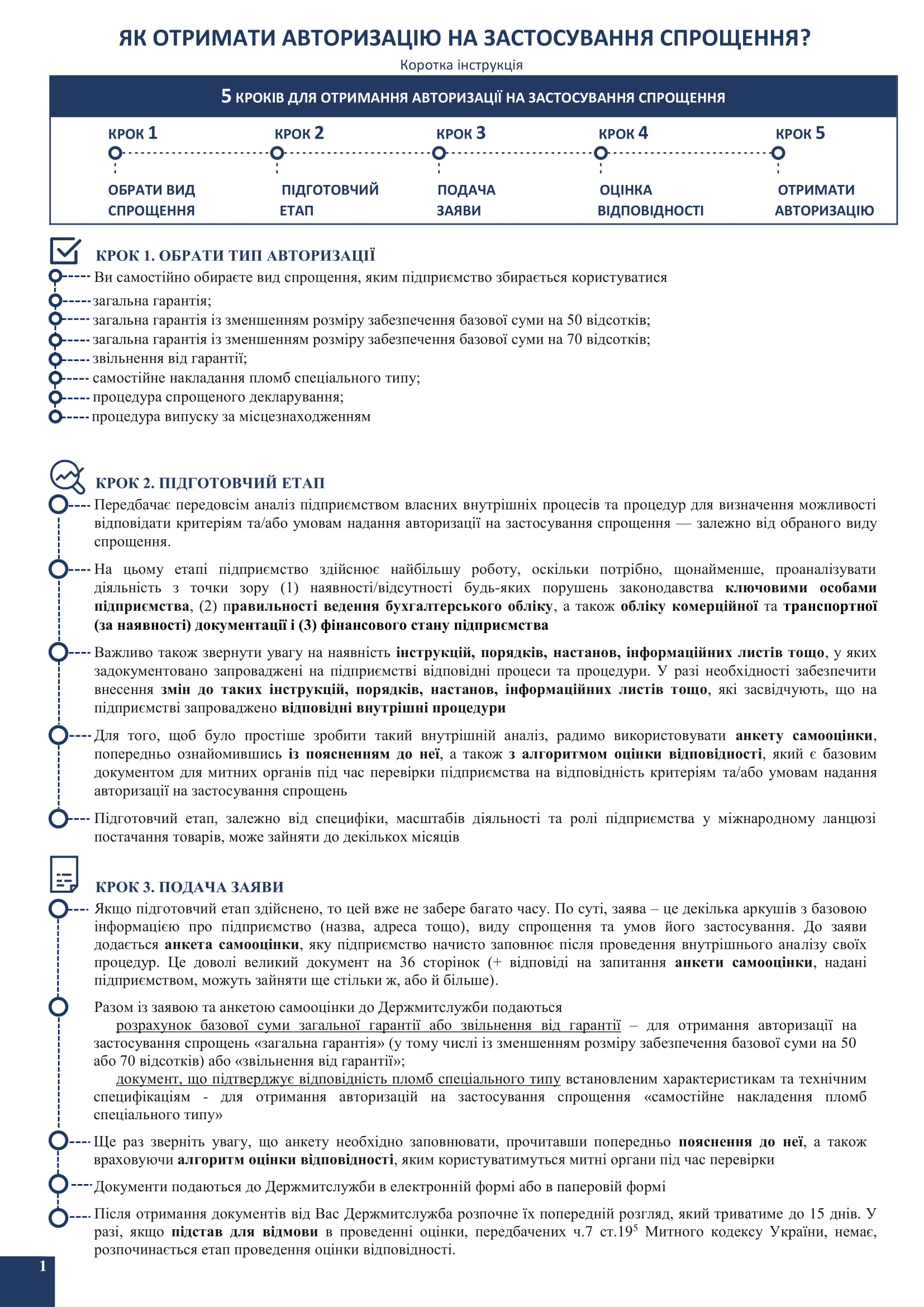

Як отримати спрощення? Коротка інструкція?

Інформація

щодо уповноважених осіб митних органів на надання консультацій та роз’яснень з питань отримання авторизацій

|

Митниця |

Посада ( тип підрозділу) |

ПІБ (контактний номер телефону) |

|

Київська |

начальник відділу (АЕО) ГДІ (АЕО) ГДІ (АЕО) ГДІ (АЕО) |

Ейсмонт Інна Володимирівна (+380444530014) Анісов Валерій Олександрович (+380444530014) Яценко Дмитро Олегович (+380444530014) Гриценко Богдан Євгенійович (+380444530014) |

|

Житомирська |

начальник відділу (АЕО) |

Ковальчук Олександр Сергійович (+38041242455) Невмержицький Василь Михайлович (+38041242455) |

|

Чернігівська |

спеціаліст (АЕО) |

Сулженко Галина Ігорівна (+380462651729) |

|

Дніпровська |

завідувач сектору (АЕО) ГДІ сектору (АЕО) |

Тютюнник Олександр Олесьович, (+380563731942) Ільєнко Олена Миколаївна (+380563731942) |

|

Запорізька |

в.о. завідувача сектору (АЕО) |

Любавіна Дарія Борисівна (+380612890146) |

|

Рівненська |

ГДІ сектору (АЕО) |

Салівонова Галіна Сергіївна (+380362622016) |

|

Полтавська |

в.о. завідувача сектору (АЕО) ГДІ сектору (АЕО) |

Гарькавенко Любов Олексіївна (+380532571718) Проскурня Вікторія Анатоліївна (+380532571718) |

|

Кропивницька |

спеціаліст (АЕО) |

Ніколаєнко Віталій Володимирович (+380522371907) |

|

Волинська |

ГДІ відділу (АЕО) СДІ відділу (АЕО) заступник начальника управління(ЗМК) |

Богомаз Михайло Федорович (+380734320685) Філіппов Руслан Миколайович (+380509478502) Ляшук Ігор Миколайович (+380936159059) |

|

І.Франківська |

ГДІ відділу (АЕО) ГДІ відділу (АЕО) ГДІ відділу (АЕО) |

Бушинський Олег Валерійович (+380342783912) Дякун Оксана Володимирівна (+380342783912) Мусякевич Назарій Романович (+380342783912) |

|

Львівська |

в.о. начальника відділу (АЕО) |

Чубенко Лілія Олександрівна (+380322589914) |

|

Закарпатська |

начальника відділу (АЕО) ГДІ відділу (АЕО) ГДІ відділу (АЕО) |

Присяжний Олег Миколайович (+380312649634) Продан Володимир Петрович (+380312649634) Данило Крістіна Володимирівна (+380312649634) |

|

Хмельницька |

начальник відділу (ЗМК) |

Лазунін Олег Олександрович (+380965094342; +380382765183) |

|

Вінницька |

начальник управління (ЗМК) начальник відділу (АЕО) в.о.заст. начальника відділу (АЕО) |

Маковій Олександр В’ячеславович (+380679977830, +380432618294) Когут Олександр Леонідович (+380968473065) Мельник Ірина Вікторівна (+380677271237) |

|

Тернопільська |

ГДІ відділу (АЕО) |

Волкова Тетяна Олександрівна (+380971310493) |

|

Чернівецька |

начальник відділу (АЕО) головний державний інспектор (АЕО) головний державний інспектор (АЕО) головний державний інспектор (АЕО) |

Господарюк Дмитро Григорійович ( +380372553897) Ванзуряк Олексій Павлович (+380372553897) Кривой Ірина Іванівна (+380372553897) Семенович Валерія Вікторівна(+380372553897) |

|

Одеська |

начальник відділу (АЕО) ГДІ відділу (АЕО) ГДІ відділу (АЕО) |

Кузнецов Олег Олександрович (+380487342836) Лукаревська Олена Миколаївна (+380487342836) Ярощук Алла Василівна (+380487342836) |

|

Миколаївська |

заступник начальника відділу (ЗМК)-АЕО в.о. начальника відділу (КПТ)- транзит |

Насонов Олег Ігорович (+380512474497) Корнієнко Олег Олександрович (+380512474505) |

|

Сумська |

начальник відділу (АЕО) |

Кадар Григорій Петрович (+380542687161) |

|

Харківська |

начальник відділу (АЕО) ГДІ відділу (АЕО)

ГДІ відділу (АЕО)

ГДІ відділу (АЕО) |

Ситий Валерій Вікторович (+380577661633)

Голеско Олександр Олегович (+380577661633)

Шевцов Володимир Олексійович (+380577661633)

|

|

Енергетична |

ГДІ відділу (АЕО) |

Пастухова Анастасія Олегівна (+380445869986;+380991951527) |

|

Черкаська |

начальник відділу (ЗМК) ГДІ (ВЗМК) ГДІ (ВЗМК) ГДІ (ВЗМК) СДІ (ВЗМК) |

Горбенко Павло Миколайович (+380677315319) Божок Сергій Геннадійович (+380930888211) Петрук Людмила Володимирівна (+380984295486) Стромець Максим Андрійович (+380671598890) Бондар Владислава Сергіївна (+380985391208) |

Координаційно – моніторингова митниця, Донецька митниця, Луганська митниця, митниця Херсонська обл. АР Крим та

м. Севастополі – відсутні контактні особи.

Статтею 1 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996-XIV (далі – Закон 996) визначено, що облікова політика – це сукупність принципів, методів і процедур, що використовуються підприємством для ведення бухгалтерського обліку, складання та подання фінансової звітності.

До пункту 3.6.3 Анкети самооцінки підприємства та контрольного питання 3.6.3. Алгоритму відповідності підприємства критеріям та/або умовам надання авторизації щодо наявності плану забезпечення неперервності діяльності та відновлення на випадок збою (відмови, пошкодження) системи обліку та/або документообігу

Під планом забезпечення неперервності діяльності та відновлення розуміється документ (або набір документів), впроваджений на підприємстві з метою організації реагування на можливі інциденти, відновлення функціонування підприємства та зменшення впливу на бізнес-процеси таких інцидентів ( далі - План ) .

Загалом Планом можуть бути передбачені процедури та стратегії реагування на можливі інциденти різної природи (природні чи техногенні катастрофи; вихід з ладу серверів, інформаційних систем внаслідок кібератаки чи поломки; неспроможність ключових постачальників чи клієнтів, негативні кампанії в ЗМІ, нестабільність ринку тощо.

Для цілей авторизації під час проведення оцінки відповідності або під час здійснення заходів з моніторингу підприємство має продемонструвати митному органу наявність затвердженого Плану в частині забезпечення неперервності діяльності та відновлення на випадок збою (відмови, пошкодження) систем обліку та/або документообігу (далі - Системи), до яких відносяться:

- системи для ведення бухгалтерського обліку (за наявності);

- системи для ведення складського обліку (за наявності);

- програми для заповнення та подання митних декларацій (за наявності ) ;

- системи, які підприємство використовує для документообігу (за наявності).

Такий План має відповідати змісту та масштабу діяльності підприємства та, зокрема, має включати:

визначення ризиків, які можуть призвести до збою Систем , оцінку потенційних негативних наслідків;

визначення критичних елементів або функцій Систем , які підлягатимуть відновленню в першочерговому та другорядному порядку;

визначення підрозділів, працівників підприємства або інших осіб, яких необхідно буде залучити для відновлення роботи Систем та усунення негативних наслідків;

визначення ресурсів (фінансових, технічних тощо) необхідних для відновлення роботи Систем та усунення негативних наслідків;

визначення конкретних процедур та їх послідовності для відновлення Систем та даних;

періодичну перевірку актуальності такого плану.

Зазвичай елементи такого плану можуть міститися в документах, які мають назву «План забезпечення неперервності діяльності…», «План аварійного відновлення…», «Business Continuity Plan (BCP) », «Disaster Recovery Plan (DRP) », «Data Recovery Capabilities» тощо.

Підприємство під час проведення оцінки відповідності або під час здійснення заходів з моніторингу має продемонструвати, що ним запроваджено вимоги до контрагентів - інших суб’єктів господарювання щодо захисту та нерозповсюдження інформації про рух товарних потоків (комерційної інформації, інформації щодо ділових партнерів тощо), несанкціоноване розповсюдження якої може завдати шкоди підприємству, діловим партнерам і клієнтам підприємства.

Підприємство повинно буде продемонструвати митним органам документи, якими підтверджується встановлення таких вимог.

Наприклад такими документами можуть бути:

договір (типовий договір, форма якого затверджена підприємством), який містить положення про конфіденційність;

кодекс поведінки постачальника, бізнес-партнера тощо, яким встановлюються відповідні вимоги;

декларація про дотримання конфіденційності, підписання якої пов’язане з укладанням угоди;

інший документ, яким підприємство впроваджено відповідні вимоги.

До уваги суб’єкті зовнішньоекономічної діяльності!

Постановою Кабінету Міністрів України від 15.04.2025 № 454 оновлено алгоритм оцінки фінансового стану підприємств. Оцінка здійснюється на підставі інтегральних показників, сформованих за коефіцієнтами ліквідності, капіталізації та прибутковості з урахуванням галузевої специфіки та категорії підприємства.

З метою підготовки підприємств до проведення оцінки відповідності критерію «Стійкий фінансовий стан» Держмитслужбою розроблено таблицю для автоматичного розрахунку відповідних інтегральних показників.

Звертаємо увагу, що повторна оцінка відповідності підприємств, які мають діючі авторизації на застосування спрощень «використання загальної гарантії із зменшення розміру референтної суми до 50 відсотків», «використання загальної гарантії із зменшення розміру референтної суми до 30 відсотків», «використання звільнення від гарантії» або аналогічні транзитні спрощення, умові, передбаченій пунктом 3 частини третьої статті 14 Митного кодексу України, проводитиметься протягом II-IV кварталів 2026 року з урахуванням річної фінансової звітності таких підприємств за 2025 рік.

Водночас, підтвердження дотримання умови відповідності критерію «стійкий фінансовий стан» для надання авторизації АЕО, підприємствам, які отримали відповідну авторизацію з урахуванням норм, визначених пунктом 64 розділу XXI Прикінцевих та перехідних положень Митного кодексу України, по оновленим розрахунковим показникам буде здійснено після завершення сімнадцятого місяця з дня припинення або скасування воєнного стану в Україні.