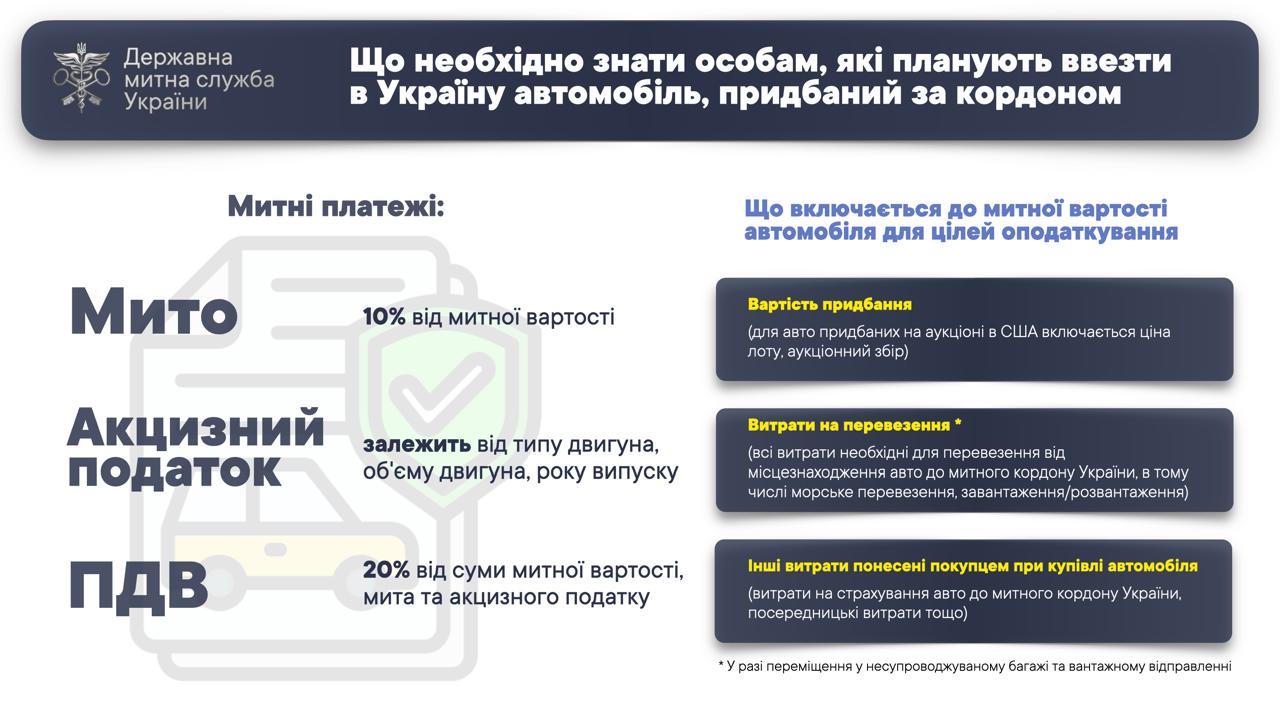

При імпорті транспортного засобу сплачуються митні платежі, які складаються із мита, акцизного податку, податку на додану вартість.

У той час як розмір акцизного податку залежить від року випуску, типу та об’єму двигуна, мито і податок на додану вартість сплачуються в залежності від понесених витрат покупцем при купівлі транспортного засобу.

Відповідно до Митного кодексу України, зокрема глави 9, до таких витрат відносяться всі платежі, які були здійснені або повинні бути здійснені покупцем оцінюваних товарів продавцю або на користь продавця через третіх осіб та/або на пов'язаних із продавцем осіб для виконання зобов'язань продавця (стаття 58 Кодексу). До таких витрат відносяться: вартість придбання транспортного засобу, витрати на його перевезення, страхування, аукціонні збори у разі придбання на аукціонних майданчиках тощо.

Більш детальна інформація щодо окремих питань митного оформлення транспортних засобів знаходиться за посиланням: https://is.gd/wHB1KS