Як уже повідомлялося, Закон України від 24.03.2022 №2142-ІХ визначає низку спрощень під час ввезення товарів на митну територію України.

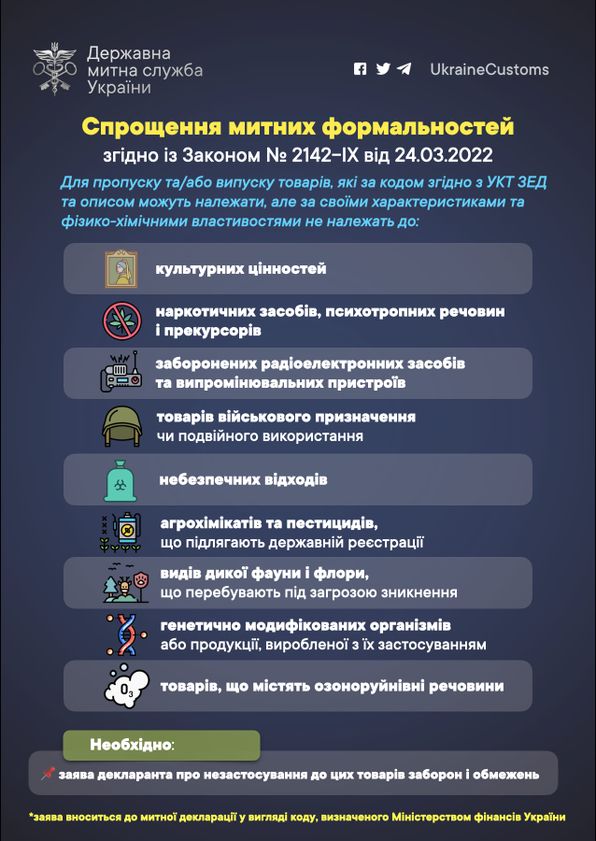

Одним з таких спрощень є застосування пост-митного контролю до певних категорій товарів. Йдеться, зокрема, про товари, які за кодом згідно з УКТ ЗЕД та описом можуть належати, але за своїми характеристиками та фізико-хімічними властивостям не належать до:

- культурних цінностей;

- наркотичних засобів, психотропних речовин і прекурсорів;

- радіоелектронних засобів та випромінювальних пристроїв, заборонених до ввезення та застосування на території України;

- товарів військового призначення чи подвійного використання;

- небезпечних відходів;

- агрохімікатів та пестицидів, що підлягають державній реєстрації;

- видів дикої фауни і флори, що перебувають під загрозою зникнення;

- генетично модифікованих організмів або продукції, виробленої з їх застосуванням;

- товарів, що містять озоноруйнівні речовини.

Наразі, пропуск на митну територію України та/або випуск відповідно до заявленої мети на митній території України таких товарів (які не підпадають під встановлене законодавством регулювання) є можливим на підставі заяви декларанта про незастосування до них заборон і обмежень, що вноситься до митної декларації у вигляді коду, визначеного Міністерством фінансів України. Достовірність викладеної у заяві інформації буде перевірено під час пост-митного контролю.

Важливо зазначити, що на час дії воєнного стану Закон не передбачає зупинення 30-денного строку, протягом якого може бути ініційований пост-митний контроль.

Натомість, Законом таки передбачена низка спрощень у перевірках, зокрема:

- не розпочинаються (а розпочаті припиняються) документальні перевірки щодо своєчасності, достовірності, повноти та сплати митних платежів;

- не надсилаються акти (довідки) про результати документальних перевірок, зустрічних звірок, заперечення до актів перевірок

- не приймаються та не надсилаються податкові повідомлення-рішення.