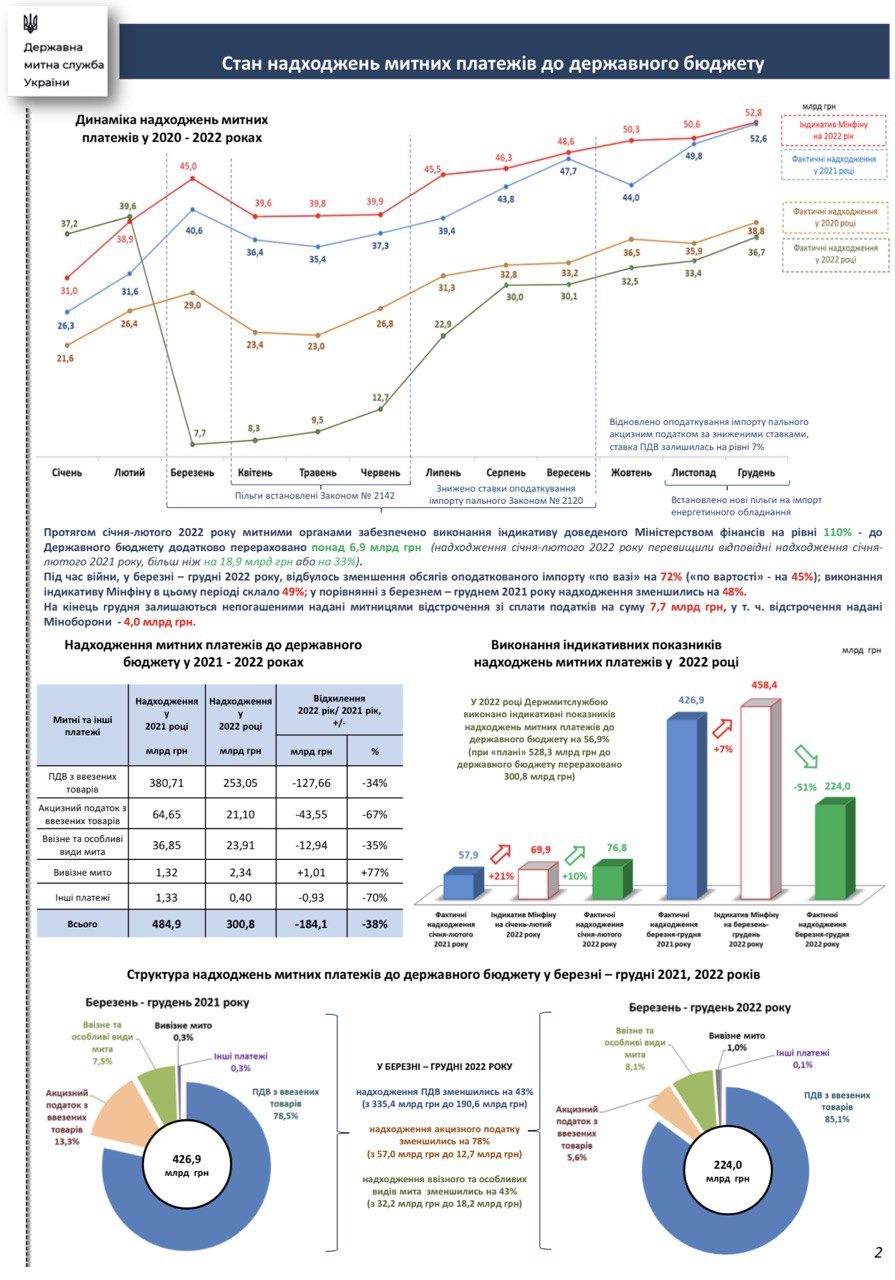

Завдяки стійкості та незламності бізнесу, який продовжив роботу попри надскладні умови, Державна митна служба України у 2022 році забезпечила виконання індикативного показника надходжень митних платежів до державного бюджету на 56,9%. Так, фактично перераховано 300,8 млрд грн із запланованих 528,3 млрд грн. З огляду на розв’язану росією майже на початку 2022 року повномасштабну війну та її наслідки, загальна сума перерахувань до держбюджету могла б бути і меншою. Проте чому не більшою? Пропонуємо детально розібратися у цьому питанні.

Частина недоотриманих державою коштів не зникли – вони залишилися в платників податків

Почнемо з того, що сума, яку Держмитслужба регулярно перераховує до держбюджету – це кошти платників податків, які вони сплачують до або на день подання митної декларації для митного оформлення. Держмитслужба у цьому процесі виступає органом, який забезпечує контроль за своєчасністю, достовірністю, повнотою нарахування митних та інших платежів та їх сплати у повному обсязі платниками податків до держбюджету.

Цілком закономірно, що у розпал повномасштабної війни задля підтримки платників податків та максимального забезпечення доставлення всього необхідного українським цивільним та військовим, Верховна Рада України прийняла низку законодавчих змін з питань пільгового оподаткування товарів, що ввозяться в Україну в умовах воєнного стану.

Основні звільнення, які вплинули на надходження митних платежів до державного бюджету:

надання пільг зі сплати податків при імпорті товарів, не пов’язаних із протидією збройній агресії країни-окупанта, надані у квітні – червні 2022 року склали 42,1 млрд грн (зокрема пільги, надані при ввезенні автомобілів громадянами – 26,2 млрд грн; пільги «спрощенцям» – 13,3 млрд грн; пільги зі сплати мита надані підприємствам – 2,6 млрд грн);

(ЗУ від 24 березня 2022 року № 2142)

надання пільг при імпорті продукції оборонного призначення – 31,4 млрд грн, зокрема з них 4 млрд грн – відстрочення сплати митних платежів під час ввезення на митну територію України товарів, кінцевим отримувачем яких згідно з умовами договору визначено Міноборони, ЗСУ;

пільги зі сплати акцизного податку при ввезенні сировини для виробництва інших підакцизних товарів (переважно тютюну) – 28,1 млрд грн;

нові пільги, спрямовані на відновлення енергосистем та забезпечення громадян електроенергією – лише протягом листопада – грудня 2022 року обсяги наданих пільг склали 4,8 млрд грн, у тому числі з імпорту електрогенераторів – 3,8 млрд грн;

(внесення змін до постанови КМУ від 20 березня 2020 року № 224).

Крім того, встановлення 7% ставки оподаткування ПДВ та нульової ставки акцизного податку на пальне призвело до зменшення надходжень цих податків з імпорту пального у березні – вересні 2022 року на 46,2 млрд грн відповідно до Закону України від 13 березня 2022 року № 2120. Навіть після часткового відновлення правил оподаткування акцизним податком у вересні 2022 року обсяги розрахункових умовних недонадходжень акцизного податку та ПДВ у жовтні – грудні 2022 року склали 20,7 млрд гривень.

А де інша частина недоотриманих коштів?

нафти та нафтопродуктів – на 52,8 млрд грн;

легкових автомобілів – на 31,9 млрд грн;

газів нафтових – на 20,5 млрд грн;

вугілля кам’яного, коксу – на 9,8 млрд грн.

А що з експортом?

Питання надходжень до держбюджету з експорту товарів слід розглядати у двох напрямках: оподаткування товарів вивізним митом та контролю за сплатою внутрішніх податків.

То 300,8 млрд грн в умовах воєнного стану – це таки зрада чи перемога?